10.26 마감시황

시장이 견고하다.원달러 환율이 꺽이고 있다는건 긍정적이다.

시장은 분위기가 좋아지고 있는 듯 하다.

미국은 실적 좋아서 주가가 너무 좋은데 한국은 실적은 좋지만 주가는 따라오지 못하고 있다. 피크아웃 논리가 너무 크다.

월 말로 갈수록 분위기가 좋아지는 듯 하다.

외국인, 기관 오늘 매수했다.

외국인 서비스, 전기, 전자 샀다.전반적으로 외국인들 매수 들어오고 있어서 긍정적이다.

엔터주 오늘도 날아갔다. 게임주, 콘텐츠주 여전히 좋다.

컴투스 오늘도 날아갔다. 바이오도 오랜만에 좋았다.

KODEX 바이오, 코덱스 자동차 ETF로 모아가는것도 좋은 전략

SK하이닉스 실적 좋게 나왔고 주가 올랐다.

갤럭시 부품주도 모처럼 분위기 좋았다.

오늘은 대부분 거의 다 올랐다.

테슬라 관련 기업도 올랐다. 빠진것은 정유주. 유가 올라서

전반적인 분위기는 좋았고 미국도 주가 사상최고다.

주식은 기본적으로 낙관적인 마음을 가지고 해야 한다. 빠지면 더 사면되고, 꾸준하게 투자하자. 지금 저평가된 기업이 너무 많다. 예를들어 POSCO 실적 너무 좋은데 주가 안간다. 피크아웃 논리가 너무 세다. 쌀때 모아가자. 꾸준히 모아가자.

[코리아써키트] 신한, 박형우/ 고형민

- 패키징 기판 산업 2년간 호황

- 비메모리 기판, 메모리 기판 모두 가격 인상 중

- 모바일 HDI 산업도 회복세

- 3분기 실적 서프라이즈 가능성

[하이트진로] kb, 이선화

- 목표주가 45000원 상향 조정

- 단계적 일상회복 시작

- 식당 등의 영업시간 제한 해결 (11월 1일부터 식당 등 생업시설에서 영업시간 제한 해제)

- 23년까지 이익 성장률 상향 조정

- 3분기 실적 기대이하는 주가 선반영

- 4분기부터 영업 레버리지 기대

- 다만 장기투자할 기업은 아니다. 전고점에서 팔면 좋다

[KT] 김준섭

- 약 40분간 라우팅(네트워크 경로 설정) 오류로 인터넷 서비스 장애

- 약관상 KT 잘못으로 3시간 연속으로 서비스를 제공받지 못할 경우 손해배상. 법리적인 배상액 발생은 없을 전망.

- 다만 3시간 이상 서비스 미제공으로 손해배상을 계산하면 73억원 정도 4분기 이익의 2.5% 수준.

- 2018년 아현동 전화국 화재 사건 당시 피해를 입은 17만명의 자영업자들에게 20~120만원 수준의 보상과 110만명 고객에게 1개월 요금 감면한 적은 있어 손실금액은 확대될 수 있음

[더블유게임즈] 케이프투자증권, 최진성

- 목표주가 9만원 유지

- 3분기, 4분기는 환율 효과 기대. 매출 성장은 높지 않을 전망

- 자회사 DDI의 주가는 공모가 수준 유지 중

- 안정적 실적, 자체 신작, 게임 개발사 인수 기대

- 단기 모멘텀 부재에도 저평가

[POSCO] 하나금융, 박성봉

- 역대급 실적, 목표주가 50만원 유지

- 원재료가 상승보다 제품가격이 급등해서 실적 호조

- 9월부터 급등한 원료탄 가격 영향으로 4분기는 마직 출소되며, 이익은 전분기대비 15% 감소 전망. 그래도 3분기에 이어 역대 두번째 높은 실적 기대.

- ROE 14.1%, PBR 0.5배

- 중국 철강산업의 구조적 변화(탄소배출 저감, 철강 수출 감소)에 투자해야 하는 시기

[PI첨단소재] 키움, 김소원

- 3분기 어닝 쇼크, DMF 다이메틸폼아마미드 가격 급등 영향

- 스마트폰 출하 부진, 원부재료 가격 상승 부담으로 수익성 악화

- 영업이익률 23.9%로 5% 하락

- 4분기도 이익 기대치 미달 우려

- 22년 2분기부터는 수익성 개선 기대

- 22년 상반기 전기차 전용 생산라인 추가 증설 가능성, 하반기 신규 공장 가동

- 목표주가 68000원 하향 조정

- 당분간 주가 부진할 수도, 길게 보면 상관없다. 연말까지는 부진할듯

[우리금융] IBK, 김은갑

- 오버행 우려가 기대감으로 바뀔 가능성

- 3분기 분기 사상 최대 실적

- 은행, 캐피탈, 저축은행 교화

- 배당수익률 6.2%, PBR 0.34배

[RFHIC] 신한, 고영민/ 박형우

- 목표주가 55000원 유지

- 3분기 영업이익 기대치 미달 -1억원 적자

- 삼성전자 버라이즌향 공급물량 축소, 방산 매출 4분기 이연

- 4분기 매출, 이익 급증 기대

- 4분기에도 버라이즌향 공급 물량은 축소, 방산 매출이 급증

- 22년에는 영업이익 334% 급증 전망. 삼성전자향 해외 지역 공급본격화. 캐나다, 일본, 유럽, 인도 등 공급 확대 전망

- GaN 신사업도 가시화, 22년 SK그룹과 전력반도체 JV설립

- 전력 반도체는 장기 모멘텀

*RF에너지 사업 확대 관련 언론 보도

- 고마진 사업 분야로 전사 수익성 측면에서 긍정적

- 국내외 여러 고객사와 협업 진행 중. 전력반도체 + PF에너지

-> 종합 질화갈륨 반도체 회사로 발돋움 기대

RF에너지 적용처 : 수소분해기, 반도체 식각, 폐기물 처리 장치 등 플라즈마 생성/ RF 수소 분해기는 전기분해 방식 대비 10배 빠르게 수소 생산. 22년 글로벌 고객사 확보 기대 / 식품 가공 등 국내 식품 업체와 가열 부문 협업 / 암치료용 의료 분양 및 산업 분야에서 가속기로 사용

- 22년 주당순이익 상향 가능. 예상 매출 220억 규모

- 방산, 암치료기, 수소 등 다양한 분야 전용

[DB하이텍] 신한, 최도연/ 남궁현

- 목표주가 84000원 상향

- 3분기 op 30% 증가 전망

- 실적 기대 이상 전망

- 디스플레이 LCD 업황 악화로 LCD DRIVER IC 주문 감소를 우려 중. 동사 매출 중 LDI 제품 비중은 25% 수준. IT 공급망 차질도 우려

- 그러나 내년 3분기까지 생산물량 수주를 이미 확보. 8인치 파운드리 공급부족은 내년 상반기까지 지속. PMIC 등 비메모리 수주 빠르게 증가. 8인친 물량 확보 전쟁 중.

- 동사 생산량은 월 132K에서 4분기에는 월 145K로 증가 전망. 22년 OP 21% 증가 전망

- 실적 추정치 상향 조정. PER 8배 수준

[팬오션] 신영, 엄경아

- 목표주가 1만원

- 1년 인상의 장기용선을 늘렸고 운영선대를 크기 늘렸음

- 장중단기 운임시장의 스프레드가 적정수준 이상으로 형성됨에 따라 가능했던 움직임. 천연가스 가격 급등 요인으로 겨울 석탄화력발전 수송 수요 증가 어려울 전망.

- 22년 1분기 말 벌크시장 반등 기대려 볼 필요 있음

- 3분기 영업이익은 전분기 대비 26% 증가 전망. 2분기 이후 늘려놓은 저비용 용선 운용으로 내년 영업이익 22% 증가 전망.

- PBR 0.93배 6300원 이하는 비중 확대

[제이에스코퍼레이션] 대신, 한경래/ 이새롬

- 목표주가 42000원 상향

- 일부 매철 이연에도 3분기 놀라운 이익률 기록

- 4분기 22년 실적 상향

- PER 5.5배로 믿기 힘든 벨류에이션

- 3분기 영업이익 1922% 급증

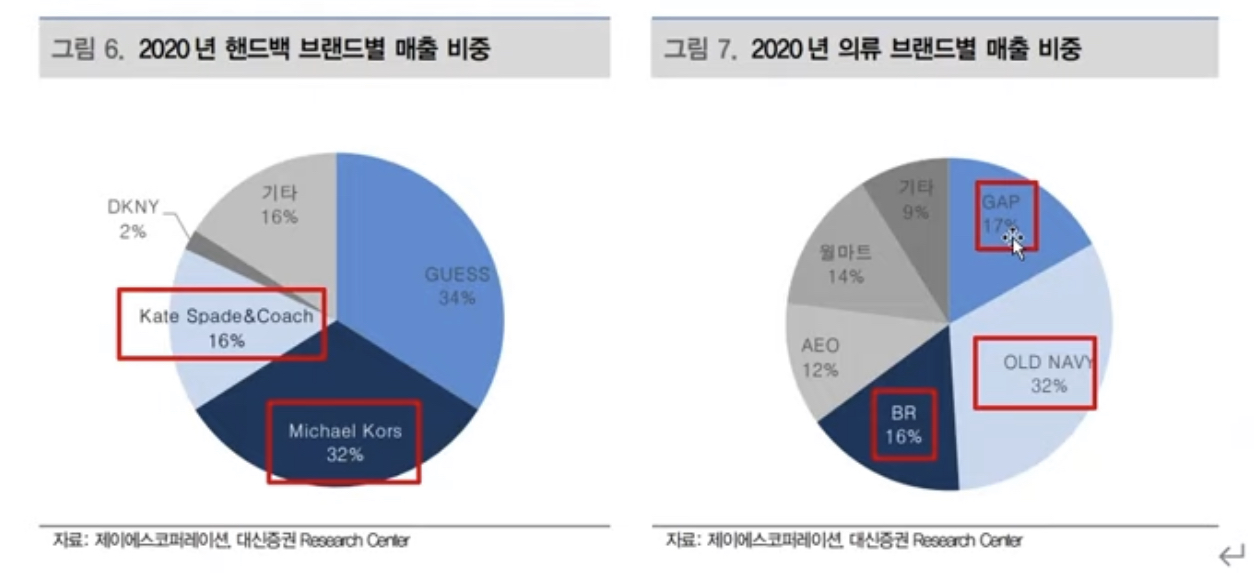

- 의류 매출액 34%, 핸드백 매출액 55% 급증

- 미국 투자은행의 미국 10대 패션 트렌드 설문조사 결과, 핸드백 선호 브랜드 1위 마이클코어스, 3위 코치, 4위 케이트 스페이드. 주요 핸드백 바이어 상위권. 미국내 높은 인기 확인

- 단점은 부채가 많다, 추격하지는 말자

[LG화학]

- 목표주가 106만원

- 3분기 중당금 6200억 반영. 일회성 제외하면 1조원 넘는 이익

- 석유화학 수익성 유지

- 2차전지, 일회성 제외하면 2510억 흑자. 이익률 6%로 5%를 넘겨 긍정적.

- 리콜 위기 해소. 상장만 남은 상황. 상장 이후 단기 수급 변동이 마지막 고비

[에스제이그룹] 현대차증권, 정혜진

- 목표주가 37000원 유지

- 3분기 LCDC(성수동 복합 문화센터) 관련 비용 집행 많아서 실적 부진

- 캉골, 헬렌카민스키 등 면세 채널 매출 회복세

- 작년 4분기 실적 좋아서 부담있지만 이번 4분기에도 매출 400억은 달성할 전망. 캉골 키즈 매장 수 확대 긍정적.

- 11월 25일 성수동 LCDC 오픈 예정. 내년 하반기 신규 브랜드 팬암 펀칭 예정

- PER 9배로 저평가

- PBR 1.8배 24000원, PEB 1.91배 25863원

- 당분간 빠질 수 있지만 싸다 2.2만원에서 모아가자

[이제 4분기가 보인다] 삼성증권, 황민성

- 투자가 반응. 혼란스럽다. 관심없다..

- 4분기 서버디램도 크게 안빠졌다. 4분기 평균 디램 가격은 전분기 대비 소폭 하락하는 수준 전망. 4분기 모바일 디램 각겨은 유지 또는 1~2% 상승. PC디램도 2~3% 하락에 그침. 서버는 가격 인하 요구 거셌지만 4~5% 수준 이내 하락 판단

- 올해 가장 많이 등장한 단어는 제고!. 수요 둔화와 공급 증가

- 그런데 고객들은 추가 오더 내고 있음. 불확실성의 시대는 이미 시작

- 재고는 예전처럼 줄여가지를 못함. 무슨 일이 날지 모르니까

- 반도체 공급부족이 플릴 경우 추가적인 주문이 발생할 수 있음

- 서버 디램의 2개 큰 고객사인 아마존, 마이크로소프트 서버 디램 구매량은 전년 대비 성장률에서 올해보다 오히려 내년이 빨라지고 있음. 보수적이던 업체들도 공격적으로 구매량 늘리고 있음.

- 마이크론의 고객에게 보내는 편지 : 원가 부담을 일부 판가에 이전하고 불확실성을 줄이기 위해 공급의 리드타임을 늘려가는 방향을 언급. 고객 입장에서는 늘어난 리드타임은 가격 결정권을 잃을 수 있어 반갑지 않을 수 있음.

- 디램의 경우 EUV 적용은 쉬지 않음. 어렵다고 기존 장비를 고집할 경우 공정 길어지고 개발일정 미뤄짐. 빠르고 싸다는 디램의 장점과 존재 이류를 위해 미세화를 포기할 수 없음.

- 디램은 수익성이라도 좋아서 투자를 할 수 있지만 낸드는 수익성도 낮아 어려움이 큼. 높은 수준의 재고를 보유한 고객과 달리 재고가 낮은 공급업계는 4분기 저가에 판매하기 보다는 재고를 비축하며 가격을 방어 중. 불확실성이 줄면 시장은 주가에 높은 멀티플을 부여함. 크게 악화될 것이라던 우려와 달리 진행되는 4분기를 통해 기업과 시장이 어떤 교훈을 얻을지 고민해보고 장부가격인 SK하이닉스는 너무 매력적이다.

[물류대란은 해결됩니다] 신영, 염경아

- 물류대란의 본질은 밀림현상이지 물동량 폭등은 아님. 무역분쟁 이후 수출량 감소하면서 생기는 수출입물량 불균형, 육상운송 공급의 부족 등이 항만처리 속도를 낮춤. 저속 처리 현상은 비수기 항차 축소로 충분히 해소 가능한 문제

- 물류 회전 속도가 정상화된 이후에도 물동량이 양적으로 성장하는 시기가 온다면 그 때가 해운주들이 반등하는 시점이 될 듯. 컨테이너 선사들의 역기저효과가 해소되는 시점은 22년 6월부터임. 벌크선 시장에서 중국 화주가 화물 주문을 재개하는 시기는 동계올림픽 이후 22년 3월로 전망. 물동량 증가를 예상하는 이유는 원자재와 완성제품 모두 재고가 불충분하기 때문.

- 단기적인 공급망 문제 해소는 해운사들에게 있어서 운임 하락을 겪어야 된다는 의미. 비수기 하락도 피할 수 없음. 매수 적기는 비수기 운임 바닥 확인하는 내년 1분기 말. 컨테이너보다 벌크선이 매력적. 팬오션 선호. HMM 중립

[반도체 후공정] 한국투자증권, 임예림

- 가동률 상승, 비메모리 OSAT 업체들 이익 개선.

- 테스나 증익폭 55%로 가장 클 전망

- 시장의 기대는 4분기를 넘어 내년으로

- 4분기도 가동률 상승 중. 신규투자 지속

- 내년 엑시노스 출하량 증가 전망. 내년 출시 엑시노스는 AMD의 GPU가 탑재되어 성능이 크게 개선. 수율도 개선 중.

- 테스나 71000원 목표. 하나마이크론 24000원, 엘비세미콘 19000원 네패스아크 미제시.

[GS건설, S&I건설 인수] KTB, 라진성

- LG그룹 자회사 S&I 코포레이션의 건설사업부를 GS건설이 인수한다는 언론보도.

- 일감 몰아주기를 해소하기 위해

- 매각 금액은 3000억 중반. 지분 50% 인수

- 클린룸 등의 첨단공장시설, 석유화학 플랜트, 업무연구시설, 물류시설 등 담당.

- 인수될 경우 범LG그룹의 캡티브 물량 수주 확대가 늘어날 전망. LG전자, LG화학, LG에너지솔루션, LG디스플레이 등에서 신규 투자 수주 받을 가능성 있음.

'주식공부' 카테고리의 다른 글

| [2021.10.28] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.10.28 |

|---|---|

| [2021.10.27] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.10.27 |

| [2021.10.25] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.10.25 |

| 카카오페이 공모주 청약 일정, 수요예측, 주관사, 투자의견 (0) | 2021.10.25 |

| [2021.10.22] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.10.22 |