[01.07] 마감시황

외국인이 오늘도 샀다. 환율이 오르는데도 사고 있다. 삼성전자 오늘도 샀고 LG화학을 정말 많이 사고 있다. 네이버, 카카오는 오늘도 팔았다.

로봇주가 오늘도 불을 뿜었다.(삼성 M&A이슈로). 우주항공산업도 좋았다.

DB하이텍은 삼성에서 인수한다는 루머? 이슈로 많이 올랐다. 오버슈팅 나왔을 떄는 반은 줄이자.

당분간 못난이 기업들(많이 못오른)이 잘 갈듯 하다.

지금 구간에서는 리오프닝주도 눈여겨 봐야 한다.

LG화학은 75만원 가면 절반은 줄여놓고 반은 가져가자

[삼성전자] NH, 도현우

- 목표주가 105000원으로 상향 조정

- 3분기는 기대 이하로 발표. 실적

- 특별 상여금 200% 지급이 요인

- 반도체 공정 초기 비용 증가

- D램, 낸드 가격 하락폭은 기존 예상보다는 양호

- 수익성 위해 저가품 판매 자제. 고가품 판매

- 스마트폰 비수기에도 중저가 스마트폰 양호. 폴더블폰 호조

- 디스플레이는 부진

- 22년 상반기 메모리 다운 사이클 예쩐 대비 양호

- 2022년 영업이익 60조

[지주회사, 제도 변화 시 투자형 지주회사 수혜 가능성] 삼성증권, 양일우

- 정치권 물적분할 후 상장으로 인한 소액주주 피해 방지 대책 모색 중 : 권리보호 방안

1) 물적분할 시, 주식 매수청구권

2) 상장시, 모회사 주주에게 공모주 우선 배정

3) 상장시, 모회사 주주에게 신주인수권 부여하는 방안

- 상장 자회사보다 비상장 자회사의 지분. 투자형 지주회사가 순수 지주회사에 비해 수혜를 누리게 됨.

[네이버] 하나금융, 윤예지

- 목표주가 55만원 유지

- 본격적인 사업확장 기로

- 네이버제트는 지난 12월 2000억 투자 유지

- 게임관련투자. 로블록스같은 형태로 게임 개발

- 피노키오, 게임개발 합작사 지분 40억 투자

[하이브] IBK, 이환욱

- 과도한 주가 조정은 투자 기회

- 목표주가 50만원 유지

- 4분기 영업이익 32% 증가 전망

- 세븐틴 미니 9집 흥행 앨범 판매량을 견인

- BTS 오프라인 공연 흥행

- 4분기 총 앨범판매량은 소폭 감소. 방탄소년단 신규앨범 부재에도 선전.

- 2분기 말 NFT 상품 출시까지 기대

[이녹스첨단소재] 키움, 김소원

- 목표주가 67000원 상향

- 비수기를 잊은 호실적 예상

- 4분기 기대치 상회 전망

- 이익률 역대 최대치 기록할 전망

[세코닉스] 신한증권, 박형우/고영민

- 목표주가 14000원 상향

- 21년 하반기를 실적 반등 시작

- 자동차용 카메라 매출 비중 60%, 스마트폰 부품 30%

- 4분기 실적은 영업이익 10억 전망

- 반도체 공급부족

- 실적은 21년 하반기가 저점

- 올해 65% 이익성장 기대

- 모바일 회복, 차량용 성장, 자회사들 실적 개선 전망

- 전장카메라 기업 중 대장주

[LG디스플레이] 현대차증권, 조준우

- 4분기는 조금 기대 이하 실적 전망

- LCD 패널가격 약세때문에

- OLED는 견조

- 삼성전자 납품 기대

- LCD 가격 하락 진정 가능성

- 대형 OLED 출하 확대

- 목표주가 3만원 상향

[미디어] 하나금융, 이기훈

- 지속될 본업의 회복, 부각될 자회사들의 가치

- TV광고 회복이 지속, 제작비 효율화

- 방송사들의 실적은 견조

- 티빙, 스튜디오S 자회사들 고성장

- CJ ENM TV 부문 31% 성장, 홈쇼핑, 영화는 부진

- 음악은 엔하이픈 고성장으로 1000%

- 티빙 오리지널 편성만 10편

- 목표주가 21만원 하향

[SBS]

- 4분기 실적은 소폭 하회. 일회성 인건비 영향

- 스튜디오S 추가 제작사 인수를 통해 가치 증가

- SBS 목표주가 74000원 유지

[조선] 신한, 황어현/송영훈

- 연초부터 기대되는 수주 호조

- 올해 LNG선 발주 최소 51척 예상

- 주가 회복 시점은 1분기. 1분기가 발주 강도가 젤 셀 전망

- EU의 대우조선해양 + 현대중공업 무산 가능성

[SK하이닉스] 한화투자증권, 이순학

- 4분기 실적은 양호할 전망

- 7.8% 상회할 전망

- 환율 효과

- 2022년 연간 영업이익은 작년에 12조. 올해 19조

- 인텔 실적 반영으로 영업이익 1.8조원 추가됨

[현대건설] 한화투자증권, 송유림

- 목표주가 72000원 유지

- 4분기 실적은 기대이하로 전망(예상에 미달)

- 싱가폴 마리나사우스 본드콜 비용 환입에도 불구하고 일부 해외현장에서 대규모 대손충당금 반영 전망

- 연간 신규수주는 16조원 중반. 목표를 넘어선 상황

- 이 중 주택만 10조로 역대 최대

- 분양공급이 기대 이상

- 현대엔지니어링 상장이 맞물려 최근 수급은 부정적

- 수급이 중요하기보다는 펀더멘털이 중요

[삼성전자] 하나금융, 김경민

- 잘 들여다보면 우리 아이가 달라졌어요

- 목표주가 101000원

- 영업이익이 특별성과급으로 부진

- 매출액이 기대치를 상회

- 메모리 반도체 수익성 위주 경영전략을 확인

-> 슈퍼사이클의 기능성을 높여주어 긍정적

-> 외국인들이 알아챈다면 주가는 레벨업

[삼성카드] 한국투자증권, 백두산

- 목표주가 44000원 유지

- 4분기 실적 프리뷰

- 더 빨리 늘어난 카드 이용금액

- 4분기 실적 기대 이상 전망

- 10~11월 카드 승인금액이 13% 증가

- 삼성카드 점유율도 증가세

- 수익성 악화 제한적. 카드신판, 카드대출 모두 한자릿수 성장 전망

- 카드 수수료 개편 결과 예상보다 양호

- 배당수익률 7%

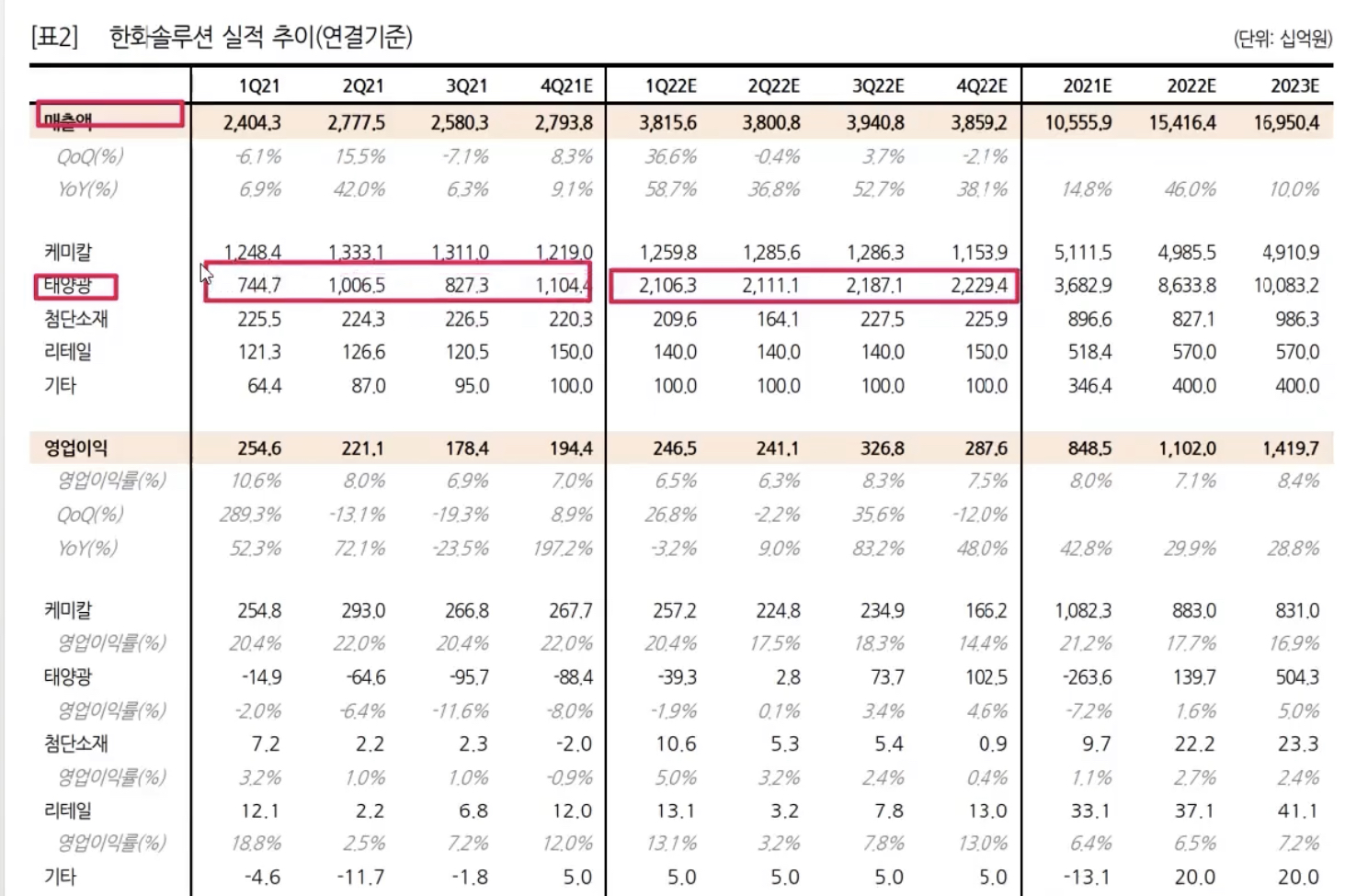

[한화솔루션] 한화투자증권, 전우제

- 목표주가 61000원 유지

- 탑픽 기호 1번

- 시총 5조이상 화학주 중에서 증익이 예상되는 종목 2개 중 가장 높은 이익 성장이 예상

- 태양광 실적 개선 기대

- 신재생 법안 통과도 기대

- 폴리실리콘 가격 안정화도 긍정적

- 석유화학 감익폭은 제한적

- 바이든의 사회복지지출 법안

'주식공부' 카테고리의 다른 글

| [2022.01.11] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.11 |

|---|---|

| [2022.01.10] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.10 |

| [2022.01.06] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.06 |

| [2022.01.05] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.05 |

| [2022.01.04] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.04 |