[01.10 마감시황]

오늘 급락했다. 작년과 반대의 분위기다.

외국인들 금융, 전기전자 샀다.(가치주 배팅)

서비스업종 초토화됐다. 카카오 안좋았다.

오늘은 건설, 은행, 보험, 증권, 철강, 조선 등 경기 순환형 기업 제외하고는 다 빠졌다.

화장품 오늘 너무 안좋았다. LG생활건강 역성장 이슈로 화장품 관련주들이 모두 빠졌다.

오늘 하락종목이 1600개, 상승종목이 600개로 압도적으로 하락 종목이 많았다.

[기계, 4분기 실적 프리뷰. 지금은 방상] 신한금융, 황어연/ 송영훈

- 전통기계 영업이익은 13.2% 증가 전망. 이익률은 감소. 현대건설기계, 현대두산인프라, 현대로템 기대치 하회 전망. 두산밥캣, 현대엘리베이터는 기대 부합

- 방산 : 53.5% 증가 전망. 국내 방산 성장. 민항기 회복. 한국항공우주, 한화에어로, LIG넥스원의 이익은 기대치 부합. 한화시스템은 신규 사업투자증가로 이익 기대치 하회

- 전력기계 : 기존 예상치 부합 42.85% 증가 전망. LS ELECTRIC, LS, 씨에스윈드 등 기대치 부합 전망

- 3월이후에는 국삭기, 전력기계 업종 반등을 기대. 그 전에는 방산주의 강세 지속. 상반기 실적 호조. 해외 수주. 누리호 발사 모멘텀

- 탑픽 : 한국항공우주, LS ELECTRIC

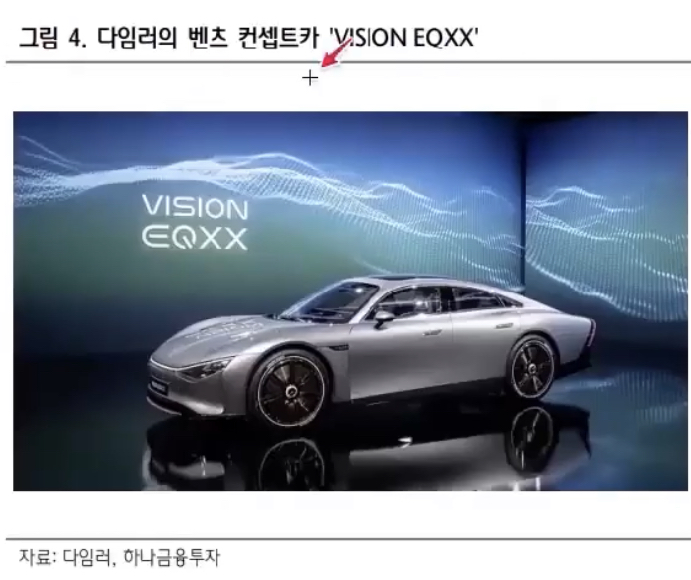

[EURE CAR, 뜻 밖의 발견 + 자동차] 신한금융, 기업분석부

- 4차산업 혁명의 자율주행

- CES 2022의 중심은 자율주행, 전장이었다. 자동차, 소프트웨어체가 다양한 제품을 전시

- 정부/기업 투자 확대 -> 실적 성장, 투자자들의 관심 증가 -> 밸류 증가에 주목할 시기

- 인공지능, 차량용 인포테인먼트, 3D 맵핑 변화도 동반성장

- 센서, 제어기기, 통신 인프라, 자동차 소프트웨어가 수혜

- 현대오토에버, 오비고 : 소프트웨어

- 세코닉스, 켐트로닉스, 대덕전자, 해성디에스 : 하드웨어

[야스] 카카오페이증권, 이승철

- 삼성전자 한종희 대표 LGD OLED TV 패널 구매설을 사실상 인정. 2023년이후 삼성전자 수요를 고려한 LGD의 증설이 불가피할 것으로 판단

- 야스의 수혜를 전망. WOLED 구조 특허 만료 2023년 이후. 중국 업체들도 진입

[LG전자] NH, 주민우

- 목표주가 20만원 상향

- 경쟁사 월풀의 주가 상승에 따른 per 증가를 반영. Lg이노텍 주가 상승 등의 효과를 반영

- 자동차 부품 흑자전환 시점을 4분기로 변경

- 주가는 이를 선반영. PER 6.4배

- OLED TV 판매는 본격증가 전망

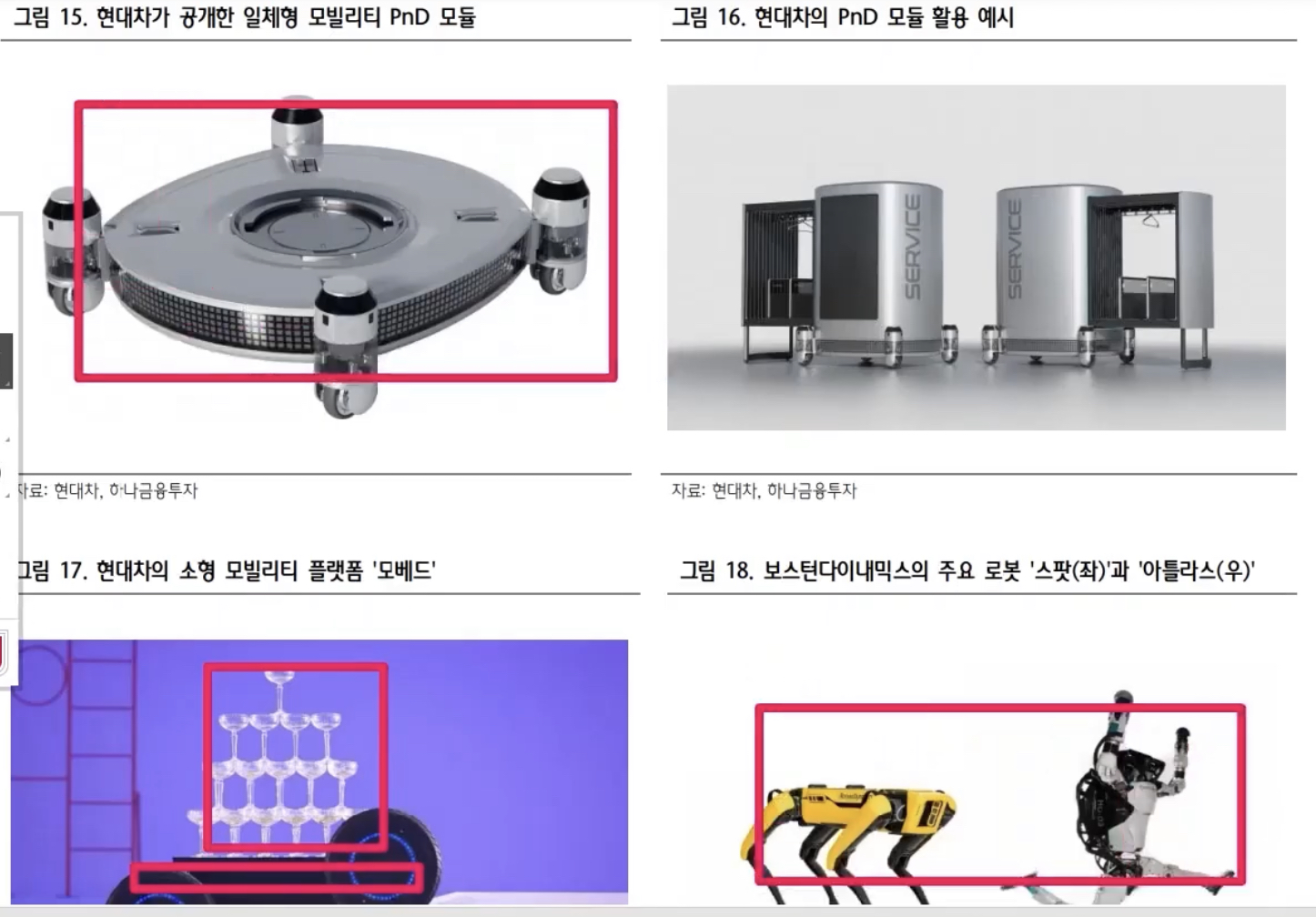

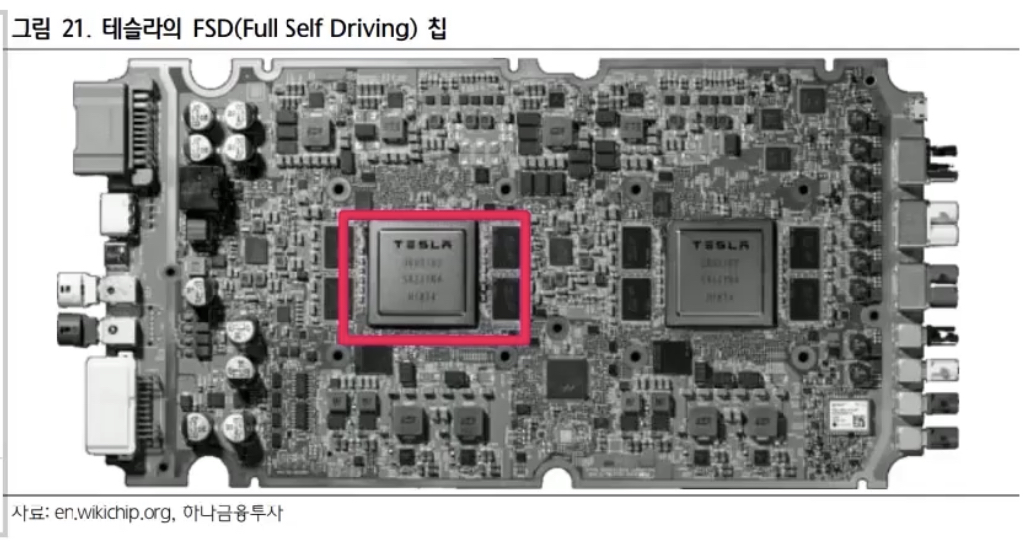

[CES2022] 하나금융, 송선재/김경민/김현수/윤예지

- 자동차, 자율차, 소프트웨어. 현대차그룹은 메타모빌리티. 로봇처럼 모든 사물에 이동성을 부여

- 반도체는 과거에는 스마트폰이 주요 수요처. 노트북 pc와 자율주행차로 확대/ 노트북pc는 업무용. 자율주행 비메모리. 파운드리수요 촉진 -> 패키징, 테스트

- 2차전지는 순환. 폐배터리 재활용 산업

- 디스플레이는 폴더블폰

- 인터넷은 블록체인

[유통, 4분기 백화점이 좋다] NH, 주영훈

- 4분기 투자매력도 : 백화점>편의점>면세점>할인점>홈쇼핑

- 명품 성장, 해외여행대신 백화점

- 이마트, 현대백화점, 신세계

[롯데케미칼] KB, 백영찬

- 목표주가 327000원 하향

- 4분기 실적은 기대치를 하회할 전망

- 화학제품 수요 감소, 정기보수 비용 발생

- 단기 실적모멘텀은 부재. 공급 증가도 우려

- 하반기는 기대하자는 내용. 23년부터는 증설 제한

[인크로스] 키움, 이남수

- 4분기 광고 성수기 효과로 실적 기대

- 메타버스와 같은 플랫폼 등장으로 디지털 광고시장 커질 전망

- 목표주가 7만원 유지

[셀트리온헬스케어] 삼성증권, 서근희/정동희

- 목표주가 10만원 유지

- 4분기 실적은 기대 이상 전망

- 22년 매출 9%, 영업이익 42% 증가 전망

*자사주 매입

[CJ ENM] 대신증권, 김회재/이지은

- 목표주가 21만원

- 4분기 방송 호조, 커머스는 부진

- 방송 21% 실적 증가

- 홈쇼핑은 부진. 영업이익 -35% 감소

- 4분기 디지털 매출, 티빙. 매출액 38% 증가 전망

- 티빙 유료가입자만 230만명.

[SK바이오팜] 키움, 허혜민

- 목표주가 13만원 하향 조정

- 4분기 실적은 기대치 상회 전망

- 영업이익은 적자 지속

- 신약 뇌전증 치료제 엑스코프리의 매출 성장. 올ㅇ해 엑스코프리 +90% 성장 기대

[엔시스] SK증권, 박찬솔

- 2차전지 공정을 총괄하는 외관 검사장비 업체

- 전극공정, 조립공정, 활성화공정, 모듈 및 팩 공정

- LG, 삼성이 주요 고객사

[삼성전자] 삼성증권, 황민성

- D램에서 수익성 경영이 확인. 못판게 아니고 안판다. 저가 판매를 지양. 삼성전자 절제를 강조. 시장은 안 믿음

- 시장이 예측 가능해짐. 사이클이 완만해짐

- TSMC와 경쟁하기 위한 하운드리 투자 확대. D램 수익성 개선이 반드시 필요

- D램에서도 고부가가치 제품에 더 집중

- 시장 전망이 잘 안 맞는 상황. 변수가 많고 예측 불허

- 천재들의 합창이 끝나가는 상황. 변동성은 줄고 많은 업체들이 장기관점으로 미래의 불확실성을 줄여 나갈 것

[금호석유] KB, 백영찬

- 목표주가 28만원으로 하향 조정

- 4분기 실적은 기대 부합. 영업이익 5166억 전망

- 22년에는 합성고무 수익성 강세는 지속될 전망

- 라텍스는 올해는 성장 둔화

- 범용고무는 증설이 제한적. 차량용 반도체 공급이 증가하면 신차 타이어 수요 증가로 수익성 상승 가능

- 22년에는 중국 등 각국 정부의 경기 부양 정책이 확대되면서 차타이어 및 산업용 컨베이어벨트에 사용되는 NBR 가격 또한 상승이 기대

[엔터, 가치주가 되어버린 케이팝] 하나금융, 이기훈

- 4분기 실적 부진 우려 및 금리 상승으로 가치주대비 성장주 성과 부진

- 23년 기준 per 20배까지 하락

- 한한령이나 주요 아티스트 군입대에서 저점이 PER 18배

- 오프라인 투어 부재에도 사상 최대 이익 흐름이 23년까지는 이어질 전망. 2분기부터 신인 그룹 데뷔

- 금리와 무관하게 기획사들의 성장은 지속

- 중장기적인 성장 폭이나 주가의 방향성은 변함 없다.

- 올해 7팀의 데뷔를 기대

- 하이브 32만원, JYP 64000원, 에스엠 10만원(하향), 와이지 81000원(하향)

'주식공부' 카테고리의 다른 글

| [2022.01.12] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.12 |

|---|---|

| [2022.01.11] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.11 |

| [2022.01.07] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.07 |

| [2022.01.06] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.06 |

| [2022.01.05] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.05 |