미래에셋증권, 이진호/ 김철중 연구원 리포트 뽀개기

Carbon to Green

- 당사는 Carbon to Green을 목표로 정유화학에서 배터리 및 소재 사업으로 포트폴리오 전환 중. 25년에는 Green 사업의 비중 약 70% 예정

- 최근 SK ON(배터리)과 SK어스온(석유개발)을 물적분할. 당사는 자회사 상장 이전에 배터리 영업활동 현금흐름, 채권 발행 등의 다른 방도를 먼저 활용할 것으로 발표

- 20년 매출액 약 34조원: 석유 66%, 화학 21%, 윤활유 7%, 배터리 5%, 기타 1%

투자포인트

남다른 규모와 속도의 배터리 수주 확대와 확고한 방향성

1) 공격적인 배터리 생산능력 확장: 글로벌 생산능력 25년 200 GWh, 30년 500 GWh 이상으로 증설 예정. 포드, 현대차, 기아, 다임러 등의 고객사들에게 배터리 공급

2) 유가상승 및 정제마진 개선 전망: 석유제품들의 팬데믹 이전 수준 수요 회복과 친환경 규제로 인한 제한적인 공급량 증가가 맞물려 정유 부문 실적 개선 예상

3) 뚜렷하고 구체적인 ESG 전환 계획: 비주력 자산 매각 및 자금 유치를 통해 향후 5년간 그린 비즈니스에 30조 원 투자 발표.

투자의견

투자의견 매수와 목표주가 34만 원으로 커버리지 개시

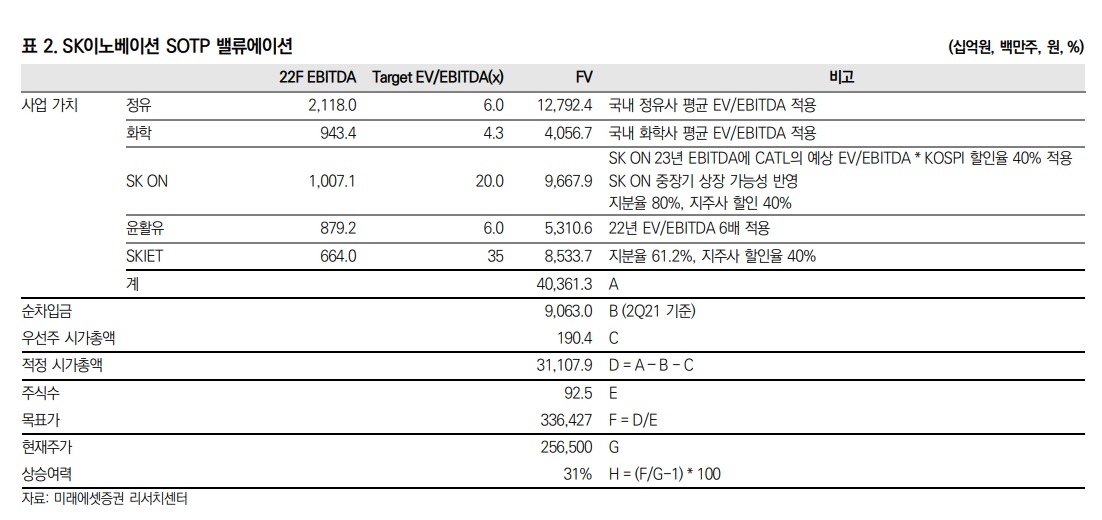

- 다양한 사업 포트폴리오 구성으로 부문별 EV/EBITDA를 SOTP로 밸류에이션

- SK ON 가치는 20조 원으로 산정(23F EBITDA, Target 20배 적용)

- EBITDA 증가율이 경쟁사들 대비 높기 때문에(공격적 증설과 수주) 기업 가치 상승 속도는 상대적으로 가파를 것. 22년 흑자 전환 이후 기업 가치 상승 가속화 전망

- 최근 화학 시황 부진과 자금 조달 방식에 대한 의문점 있으나, 일시적인 우려로 판단

SK ON 기업 가치 20조원

SK이노베이션의 비상장 자회사인 SKON의 기업 가치를 20조원으로 산정한다. 23년 예상 EBITDA 1.0조 원에 Target EV/EBITDA 20배를 적용하였다. Target EV/EBITDA 20배는 LG에너지솔루션 가치 산정 시 사용한 멀티플과 동일하다. 중국 경쟁사이자 순수 배터리 업체인 CATL의 23년 예상 EV/EBITDA 32배를 40% 할인하여 산출하였다. 선전 시장 대비 KOSPI 평균 할인율인 40%를 적용하였다. 중장기 SKON의 분할 상장 가능성이 있기 때문에, LG화학 가치 산정 시 사용했던 지분율 80%와 할인율 40%를 적용하여, SK이노베이션 내 SKON의 지분 가치는 10조으로 산정한다.

동사는 타 업체 대비 1) 공격적인 수주, 2) 공격적인 증설을 진행하고 있기 때문에 실적 성장 및 기업 가치 상승 속도가 빠를 것으로 판단한다. 22년 영업이익 흑자 달성 이후, 기업 가치 상승 속도는 글로벌 경쟁사 대비 빠를 것으로 전망한다.

'주식리포트뽀개기' 카테고리의 다른 글

| [리포트 뽀개기] 삼성SDI : 잘 봐, 지금부터 실적 싸움이다 (0) | 2021.11.03 |

|---|---|

| [리포트 뽀개기] 하이브 : 혁신에 혁신을 거듭하다. (0) | 2021.11.02 |

| [기사] 카카오페이, 엇갈린 주가 전망 '경쟁력 강화' vs '규제 불확실성' (0) | 2021.10.27 |

| [리포트뽀개기] 카카오페이 : 플랫폼 기업으로 확장성과 카카오 시너지에 주목하자 (0) | 2021.10.27 |

| [리포트뽀개기] 코오롱인더 : 또 하나의 저평가 수소 관련주 (0) | 2021.10.26 |