11.30 마감시황

오늘은 최악의 날이었다. 완전히 시장이 초토화 되어 버렸다. 오후에 순식간에 무너저 버렸다.모더나 CEO가 백신 효과 없을 듯하고 만드는데 수개월 걸릴수도 있다는 발표에 증시 폭락했다. 오미크론 이슈가 시장을 지배하고 있다. 불확실성이 이어지고 있다.

우리나라 증시는 오른 것도 없는데 계속 빠지고 있다.

장중 미국 선물지수 급락으로 더 많이 빠진 듯 하다.

업종 가릴것 없이 거의 모두 폭락했다.

지금 장에서 파는것은 정말 아닌 듯 하다.

지수가 2800 가까이면 적극적으로 사야하는 자리가 맞다.

주식시장이 너무 어려워서 포기하는 사람이 꽤 많아지고 있다.

버티라는 말 밖에는 할 수 있는 말이 없다.

오미크론 확산으로 반도체 사용 안하는 것 아니다. 공포에 주식을 팔지 말자.

사라, 팔아라는 말 보다는 버티라는말을 하고 싶다.

오미크론 변수가 당분간 지속될텐데 버티고, 현금의 여유가 있는 사람들은 반도체, 자동차 등의 핵심주 위주로 매수를 하는 것도 나쁘지 않을 듯 하다.

패닉셀링 뒤에는 항상 급반등이 왔었다. 늦어도 일주일 뒤에는 다 되돌린다.

보유한 기업이 문제가 없다면 모두 회복된다.

[유통산업, 10월 매출 동향] NH, 주영훈

- 10월 유통 매출 14.4% 증가. 거리두기 완화 전인데 크게 증가. 11월 매출도 양호. 4분기는 좋은 실적 기대

- 리오프닝은 지속. 해외여행은 당장 어려움. 국내 유통은 더욱 모멘텀을 받을 수 밖에 없음

- 백화점, 대형마트, 편의점, 온라인 모두 증가

[한미반도체] 하이투자증권, 송명섭

- 목표주가 42000원 신규 추천

- 파운드리 등 비메모리 비중이 90%

- 삼성전자, SMIC, TSMC 등 주요 고객

- 후공정 장비 글로벌 1위 (절단장비)

- 내년 영업이익 16% 증가 전망

- 4분기는 11% 이익 증가

[삼성전기] 대신증권, 박강호

- MLCC 우려는 지나치다

- 목표주가 25만원 유지

- MLCC, 패키지기판, 카메라모듈

- 내년 영업이익은 3.2% 성장

- 4분기 실적은 기대치를 상회할 전망

- MLCC 호조 지속

- FC BGA, 공급부족 지속

- 카메라모듈도 성장 기대

[롯데케미칼] 키움, 이동욱

- 목표주가 34만원 유지

- 원재료 비용 증가.. 나프타 가격 급등 부담

- 증설 우려

- 4분기를 기점으로 실적, 주가 반등을 예상

- 내년 2분기 이후 유가가 하락세를 보일 전망

- 신흥국 경기 개선으로 제품 수요 증가

- 2030년까지 수소사업에 4.4조원 투자

- 배터리 소재사업 강화 전망.. 2차전지 소재 사업 진출

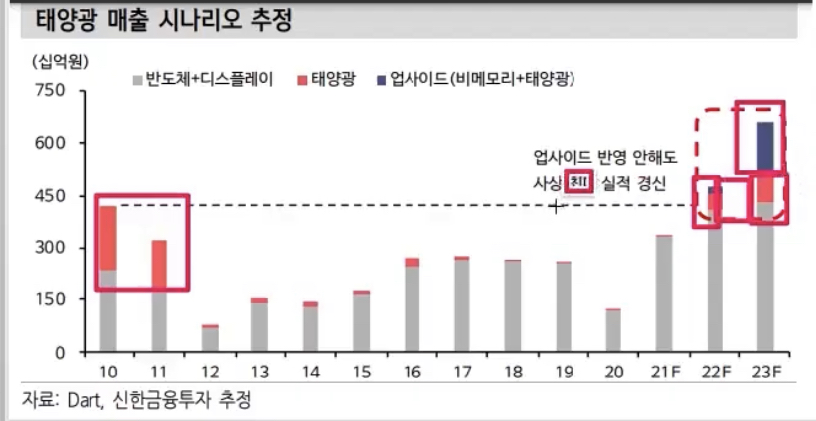

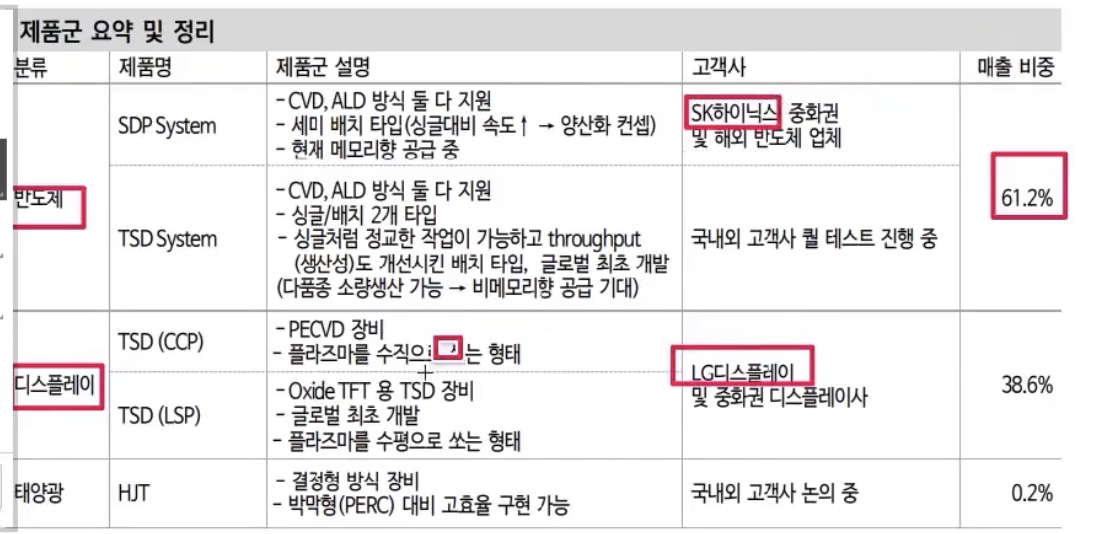

[주성엔지니어링] 신한, 고영민

- 매출, 수주잔고 동시 증가. 흑자전환

- 3분기 수주잔고가 2460억 정도

- 하이닉스외의 중화권 고객사향 수주 증가를 기대

- 지난 9월 471억 규모 태양광 장비 수주

- PER 7.9배

[비에이치] NH, 이규하

- 목표주가 29000원 상향

- 스마트폰 판매가 예상보다 양호

- 북미 고객사(애플) 스마트폰 판매 확대

- 2017년 이후 처음으로 4분기 매출액이 3분기를 상회할 전망

- 내년 영업이익 1103억원 전망(66%증가)

- 폴더블, XR, 전장 등 중장기 성장 매력적

[비에이치] 한투, 조철희

- 목표주가 3만원 상향

- PER6.4배, 저평가

[POSCO] 유안타, 이현수

- 2022년 중국 철강 시황, 변동성 낮아질 전망

- 공급은 정체

- 수요도 정체

- 상저하고, 중국 철강제품 가격

- 올해 너무 좋은 실적이 독이 된 상황

- 내년 1분기가 실적 저점

- 목표주가 53만원 유지

[DL이앤씨, GS건설] 유안타, 김기룡

- DL이앤씨 18만원 목표주가 제시

- 수소, CSS(이산화탄소 포집) 분야 확대

- per 3.3배

- GS건설 목표주가 57000원 유지

- 중동중심에서 호주 시장, GS이니마를 중심으로 수처리 시장 집중

- per 6.4배 수준

[에스티팜] 삼성증권, 서근희/ 정동희

- 목표주가 14만원 상향

- 올리로고클레오타이드 CMO 추가 증설 발표

- RNAi 치로제 원료. RNAi는 단백질 생성을 억제. 근본원인 차단

- 휘귀질환 치료제 위주에서 만성질환까지 적용범위 확대

[한온시스템] 삼성증권, 임은영

- 언론보도, 매각 이슈

- 목표주가 19000원 유지

- 니덱, 일본의 세계적인 모터 회사에 매각된다는 언론보도

- 최근에는 전기차용 모터도 생산

- 일본 시가총액 11위 기업

- 3월에 폭스콘과 조인트벤쳐 설립. 전기차 플랫폼과 소프트웨어 개발. 니덱은 구동모터 핵심부품 담당

- 전기차 시대, 부품사도 강력한 파트너가 필요

[이녹스첨단소재] DB금융투자, 어규진

- 4분기 영업이익 294억 전망. 143% 증가 기대

- 4분기는 비수기. 재고조정 시기

- lg디스플레이 tv용 OLED 패널 공급증가, 신규 아이폰 및 삼성전자 폴더블폰 판매 호조, 중국향 중소형 부품 판매 증가 -> 4분기는 야호한 실적 기대

- 21년 역대 최대 실적 전망

- PER 7.7배 수준

'주식공부' 카테고리의 다른 글

| [2021.12.02] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.02 |

|---|---|

| [2021.12.01] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.01 |

| [2021.11.29] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.11.29 |

| [2021.11.26] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.11.28 |

| [2021.11.25] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.11.25 |