12.20 마감시황

오늘은 블랙먼데이였다. 3000이 깨졌다.

오늘 증시는 안좋게 마무리 되었고 수급이 너무 안좋았다.

외인, 기관이 일방적으로 던져버렸다.

외국인들 전업종을 다 던져 버렸다. 전 섹터가 다 약했다. 거의 모든 기업이 다 빠졌다고 생각하면 된다.

2차전지가 오늘 다 빠졌다. 펀더멘털의 문제가 생긴것은 아니라 다시 올라갈 것이다.

현대중공업은 미리 빠져서 오늘 괜찮았다.

오미크론의 악재로 오늘 증시는 힘들었다.

시장은 불안감에 휩싸였다. 그러나 도망가거나 위축되지는 말자.

증시 약세 이유

1) 중국 금리 인하 -> 중국이 얼마나 안좋으면 금리인하할까?

2) 오미크론 봉쇄령 -> 네덜란드 경제 봉쇄

3) 존맨친, 미국민주당 의원의 딴지 -> 사회복지지출 법안 통과 불확실

4) 환율상승, 중국,홍콩 증시 급락 / 외국인, 기관 매도

오미크론 영향 -> 물가를 자극. 경기를 악화 ->스테그플레이션/ 그럼에도 미국은 긴축 사이클 진입

[긴축에 대한 해석의 시간]삼성증권, 서정훈, 조아인

-12월 FOMC 회의 결과는 시장이 예상한 범주안에 꼭 들어 맞는 형태였음. 오미크론으로 파급된 경기 회복세 둔화와 아직도 만연한 인플레이션 압력이라는 상반된 변수를 두고 섣부른 행동을 하고 싶지 않았던 것

-ECB 또한 내년 3월 팬데믹 양적완화 프로그램 (PEPP) 중단을 예고했지만 기존 양적완화 프로그램을 일시적으로 증분함으로써 버퍼를 제공하기도 했음. 영란은행은 12월 금리 를 올렸지만 양적완화는 지속 유지하는 조치를 시행

-매크로 불확실성이 두드러진 구간에서 중앙은행들은 스스로가 불안요인이 되는 것을 원치 않고 있음. 매우 높은 수준의 인플레이션을 감안하면, 12월 중앙은행들의 긴축 조치는 이전보다 진일보했음에도 불구하고 여전히 완화적인 것으 로 판단 가능.

-위험자산에 대한 선호가 지속될 수 있는 배경은 아직 유효 한 것. 글로벌 경기 침체 우려는 아직 시기상조

-조심스러운 통화당국의 긴축행보는 증시의 하방을 공고히 해주는 요소. 중국의 부양책까지 나온다면 투자심리는 더욱 개선될 전망

-다만 긴축이 이제 구체화되었다는 점은 간과해서는 안됨. 긴축에 대한 인식 변화는 이제 시장의 색깔 변화로 나타날 것. 그간 가격 상승세가 높았던 종목에 차익실현 압력을 제공할 수 있음

-팬데믹 이후 3배 가까기 상승한 미국 기술주와 달리 국내 증시는 여전히 상대적인 저평가 상태. 긴축 행보가 가시화될수록 가격 메리트가 중요한 매수 조건이 될 것을 생각하면 최근까지 이어지고 있는 외국인 매수세는 당분간 더 연장될 확률이 높음

- 국내 반도체 중심의 전기전자 업종은 업황 바닥 통과 기대 감, 비교그룹 대비 저평가, 대형주가 많아 패시브 자금 유입 가능성이 높아 반등이 더 이어질 가능성이 있음

-IT, 대형 바이오, 금융, 소재, 자동차 업종 등에 대한 관심 필요. 연말 특성상 배당 변수 역시 주요 고려 사항이 될 수 있음. 성장주 유형의 시총 상위에 포진한 대형주로 압축

[반도체/ SK하이닉스, 2022년 장비 투자 확대 예상] 키움증권, 박유악

-SK하이닉스 2022년 시설투자 17조원(+47%) 전망

- 보수적 투자 기조에서 공격적인 투자로 선회

- D램 부문 시설투자 +28%, 낸드부문 시설투자 +83% 증가 전망

- SK하이닉스 서플라이체인에 주목

- 지난 2년간은 삼성전자의 투자 증가와 관련된 서플라이 체인의 수혜가 있었음(19년 삼성전자 시설투자 22.6조원 -> 20년 32.9조원 -> 21년 34.1조원 -> 22년 38.5조원)

- 22년은 18년 이후 감소세 보였던 하이닉스의 장비 투자가 대폭 증가하는 시기(SK하이닉스 19년 시설투자 17조원 -> 19년 12.7조원 -> 20년 9.5조원 -> 22년 17조원)

- 서플라이 체인 중 에이피티씨, 오션브릿지, 오로스테크놀로지에 주목

-에이피티씨: SK하이닉스 매출 비중 99%, DRAM과 D램 과 NAND Dry Etcher 장비 공급/2022년 매출액 2,000 억원, 영업이익 600억원 전망, 2022년 P/E 9배

-오션브릿지 : SK하이닉스향 클린룸 장비 및 소재 공급. 12022년 신규 고객 확대 및 신규 특수가스 공급 기대/ 2022년 매출액 1,100억원, 영업이익 185억원 전망, 2022 년 P/E 10배

-오로스테크놀로지 : SK하이닉스향 오버레이 검사 장비 공급 / 2022년 매출액 450억원, 영업이익 60억원 전망,2022년 PE 55배

[2022년 LNG선 37척 확보] 한국투자증권, 최광식

- 대형 LNG선만 올해 70척 발주. 사상최대 경신

- 미국의 벤쳐 글로벌 LNG프로젝트가 내년말 첫 가동

- 22년 확보된 LNG선 수주 풀은 카타르 16척, 말레이시아 15척, 미국 6척..37척 확보

- 신조선가 지속 상승세. P단가, Q 물량 모두 상승세

- 머스크(덴마크 세계 1위 해운사) 현대중공업에 메탄올 추진 선박을 발주. 에너지효율 20% 개선

[메모리 반도체 수요 좋다] 대신증권, 이수빈

- 삼성전자 내년 영업이익 58.4조원, SK하이닉스는 12.6조원을 예상

- 삼성전자는 파운드리까지 기대

- 삼성전자 목표주가 12만원으로 상향

- SK하이닉스 목표주가 16만원으로 상향

[SK스퀘어] 유안타, 최남곤

- 외국인 매도로 주가 부진 지속

- 700만주 매도 중

- SK텔레콤과 달리 배당이 없어서 매력 떨어진다는 유려

- 사업 확장성을 기대. 연초 이후로 강세 기대

[레이] 신한금융, 정민구

- 목표주가 46200원 유지

- 출자를 통해서 레이 차이나에 대해 285억원을 투자

- 중국 내 네트워크 병원 미 유통기업들을 설립. 레이의 장비 및 소재를 공급하는 수직계열화를 목표. 종합덴탈솔루션 기업 설립 목적

- 숙련 의사수가 부족한 중국. 숙련의 양성

- 임플란트, 투명교정장치 등 고마진 제품으로 확장을 본격화

[현대백화점] NH, 주영훈

- 목표주가 105000원 유지

- 사회적 거리두기 강화는 부정적 요인

- 4분기 실적에 미치는 영향은 제한적

- 면세점은 공항면세점 임대료 인하도 6개월 연장. 내년 1월에는 사상 첫 월근 흑자전환 기대

- PER 7.8배, PBR 0.4배

[LG] SK증권, 최관순

- 목표주가 13만원 유지

- LX그룹의 구본준 회장 지분 매각 완료

- LG지분은 2% 보유 중. 구광모회장은 LX홀딩스 지분 없음

- 수급 이슈는 해소

- LG CNS 장부가치 1944억원. 지금 기업가치는 장외에서 7조원 수준

- LG는 현재 보유한 자회사 지분가치대비 65% 할인

- PER 5.7배

[에스티팜] 이베스트, 강하나

- 목표주가 19만원 보고서 작성 개시

- RNAi : 단백질이 만들어지지 않도로 깐섭하는 기술. 질병을 예방하거나 치료가 가능. 질병 자체의 원천적 문제를 해결

- RNAi 치료제의 원료의약품인 올리고를 위탁생산하는 업체

-mRNA 기술도 보유

- 시장성장, 증설 기대

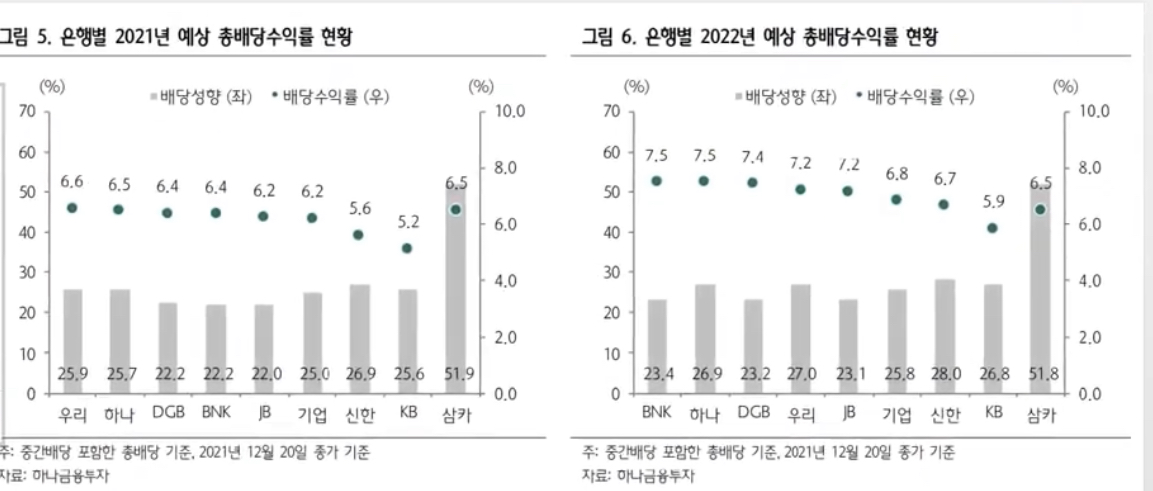

[은행, NIM 추가 상승 기대를 반영해 은행 실적 전망 상향] 하나금융, 최정욱

- 시장의 배당수익률

- 배당락에 대한 두려움

- 주주친화정책 기대감도 높음

- 은행 예상 배당수익률 5.9%

'주식공부' 카테고리의 다른 글

| [2021.12.22] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.22 |

|---|---|

| [2021.12.21] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.21 |

| [2021.12.17] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.18 |

| [2021.12.16] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.16 |

| [2021.12.15] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.15 |