[01.13 마감시황]

오늘은 시장이 좋지 않았다. 특히 메드팩토 이슈로 코스닥이 좋지 않았다.

어제 좋았는데 하루만에 분위기가 식어버렸다.

연기금이 대량매도 해버렸다.

외국인의 매수는 긍정적이었지만 시장 분위기가 좋지 않았다.

자동차 부품주 안좋았다. 삼성전자 막판에 던져버렸다.

오늘의 주인공은 2차전지 장비주.

2차전지 장비 단기 급등 부담 -> 절반은 축소 -> 반도체로 교체

2차전지 소재는 안가고있다.

자율주행, 지주사, 건설주 모두 부진했다.

게임, 메타버스, 바이오 모두 안좋았다.

[BGF리테일] 키움, 박상준

- 목표주가 205000원

- 4분기 기대치 부합 전망. 4분기 편의점 동일점 성장률 +3% 수준

- 단계적 일상회복시 음료, 즉성식품 판매는 호조를 보일 전망

- 가공식품은 편의점 매출에서 약 53%를 차지. 원재료비, 인건, 물류비 등 부담 지속. 식품제조사들이 가격을 인상 중

- 라면, 과자, 탄산음료 등 가격 인상 추세. 판매가 상승으로 매출 증가 기대

- PER 13배로 가격 매력 부각

[SK바이오팜] 이베스트, 강하나

- 목표주가 13만원 유지

- 매출액 증가, 영업이익 적자. 하지만 기대보다는 괜찮. 3분기보다는 괜찮다

- 중국 합작법인 설립 통한 기술이전 계약금 2000만달러 인식

- 세노바메이트의 글로벌화, NEXT-세노바메이트 확대

- 카리스바메이트 FDA 3상 진입 및 파이프라인 다각화

[현대차] 하이투자증권, 신윤철

- 4분기 실적은 1.83조원 전망. 기대치를 하회할 전망

- 일회성 비용, 반도체 공급부족에 따른 생산 감소

- 할부금융 등 캐피탈 부문 호조

- 아이오닉6 출시 기대

- 목표주가 32만원 유지. 완성차 최선호주

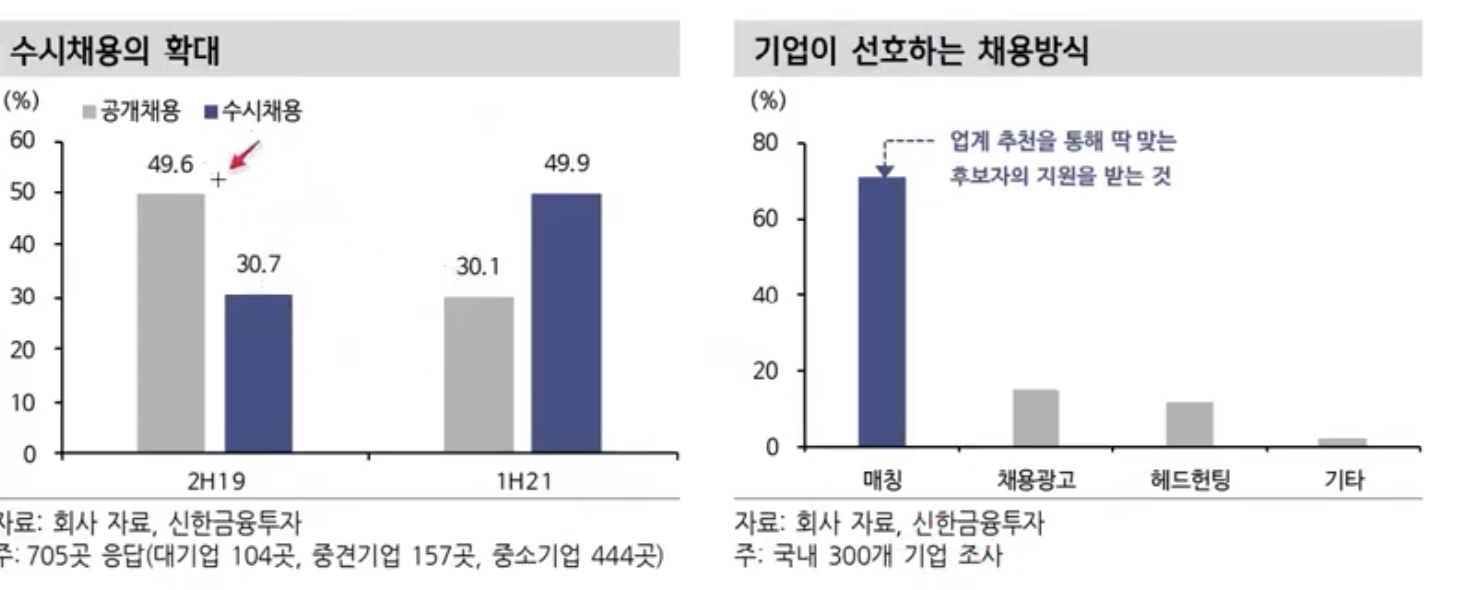

[원티드랩] 신한, 김아람/이문종

- 목표주가 45000원

- 인공지능 채용 매칭 플랫폼 운영사

- 4분기는 19억 이익 전망. 합격자수 고성장은 지속. 마케팅비 확대로 이익은 소폼 감소

- 올해 영업이익은 124억원 83.9% 전망

- 디지털화의 수혜 기업

*1,2월에는 성장주가 가기 힘든 시기. 급하게 하지 말자

[GS리테일] 한화투자증권, 남성현

- 목표주가 6만원 유지

- 4분기 실적은 부진할 전망

- 홈쇼핑 기저가 낮은 상황

- 편의점은 회복 기대

- 슈퍼마켓 비수익 점포 개선 지속

- 요기요와의 협업, 온오프라인 채널 구축

- PER 8.6배. 올해 배당수익률은 3.6% 전망

[애플 XR, 새로운 하드웨어 시대의 서막]

- 22년, 혹은 23년 초 XR 기기 출시 전망

- 고성능 컴퓨팅 기능, 고화질 디스플레이, 다양한 센서 탑재

- 삼성전기 FC-BGA 기판 기대

- 소니 디스플레이

- 센서, 카메라 LG이노텍

-> 기존의 모바일기기 다양화 : OLED, 카메라, 기판

[반도체, 레이저 어닐링, MOCVD 장비 시장 성장] NH, 도현우

- 미국 반도체 장비사 Veeco가 IR. 33% 정도 장비시장 성장 전망 -> 이오테크닉스

- MOCVD 화학기상증착장비.. GaN 전력반도체, 마이크로l LED ->에이프로세미콘 : 에이프로 자회사

[노바렉스] 이베스트, 조은애

- 본격적인 증설효과 시작 : 4분기 추정 매출액 큰폭 상승. 영업이익 78억

- 건강기능식품 관련 주

- 목표주가 54000원 유지

- 현재 주가 per 9.4배 저평가

[전기전자, 4분기 실적 점검] 키움, 김지산

- 역대급 실적에 따른 상여금 감안 필요

- 삼성그룹은 8년만에 특별 상여급지급(삼성SDI, 삼성전기가 해당)

- LG이노텍도 성과급 지급 예상

- LG전자는 물류비 영향으로 실적 부진

- LG전자 탑픽 : 공급난 완화, 상반기 매력적. 물류비 완화 기대

[한세실업] 메리츠, 하누리

- 목표주가 36000원 상향

- 4분기 영업이익 240억 전망

- 베트남 공장 재개

- 매출 회복세

- 영업이익률 5.4% 개선

- 22년 최고의 한해가 기대되는 상황

- 미국비중 85%, 미국이 좋다

- PER 8배. 강력매수

[영원무역] 메리츠, 하누리

- 목표주가 7만원 상향

- PER 8.3배. 적극 매수

[화승엔터프라이즈] 메리츠, 하누리

- 목표주가 23000원 유지

- 영업이익 -67.4% 전망

- 베트남 가동률 저항과 항만 적체

- 비용 증가. 베트남 정부의 공정조건을 충족하기 위한 비용(숙식, 통근 제공) 증가

- 회복까지 다소 시일이 걸릴 전망. 제가동하기까지 의류보다 신발이 까다로운 제품

- PER 11.4배

[SK] NH, 김동양

- 목표주가 40만원 유지

- 첨단소재(반도체, 전력반도체, 배터리소재), 바이오(CMO), 그린(폐기물, 대체에너지, 수소), 디지털 등 4대사업 중심으로 향후 5년간 46조원 투자 계획

- 프랑스 유전자/세포치료제전문 CMO업체 yposkesi 인수(바이오)

- EV 충전기업체 시그넷 EV 인수, SK머티리얼즈 합병 (첨단소재)

- 미국 연료 전지업체 플러그파워와 JV 설립, 미국 대체단백질업체 Perfect Day 투자(그린)

- SK팜테코 나스닥 상장 계획

[너무 낮은 리오프닝 기대감은 오히려 리오프닝 가치주의 기회] KB, 이은택/ 이혜원

- 오미크론 대부분 걸릿 듯 . 파우치 소장

- 너무 낮은 기대. 리오프닝 검색빈도 급감

[현대제철] NH, 변종만

- 목표주가 68000원 유지

- 4분기 사상 최대 이익 전망

- 차강판 가격 인상

- 중국 철강 감산 지속 전망

- 양호한 이익 유지

- 가치주 매력 높은 상황

- PER 5.8배

- 철강주는 작년 실적이 최고라는 부담

[메드팩토] 삼성증권, 서근희

- 백토서팁, 키투르다 병용요법 비소세포 폐암 환자 대상 1차 치료제 임상 2상 변경안 부결

- 부결 이유 : 백토서팁 용량 감소가 부작용 발샹률을 낮춘다고 보기 어렵고 이미 키투르다 단독요업 1차 치료제가 처방되고 있어 병용요법의 필요성이 낮음

- 대장암 환자 대상 임상 2창 변경 계획을 승인

[LG에너지솔루션 공모주 청약, 2차전지 적정 가치]

예상 시총은 120조 CATL 25년 생산량의 LG엔솔 70~80% 정도.

CATL 240조원. 엔솔170조원 -> 30% 할인 120조 -> 이제 미국이 열리는 시장

- 엔솔 120조 -> LG화학 81% 보유. 97조원 -> 지주사 50% 할인-> 48.5조원 + 석유화학 10조원 + 첨단소재 5조원 = 63.5조 -> LG화학 89만원은 충분히 가야 적정가치

- 삼성SDI 적정주가 85만원 : LG에너지솔루션 120조 -> 삼성SDI 절반 60조 ->85만원

- SK이노베이션 적정주가 43만원 : LG에너지솔루션 120조 -> SK이노베이션 정유가치 10조 + SK아이이테크 3.4조 = 13.4조

LG화학의 절반 규모 60조 + 13.4조 = 73.4조 -> 50% 할인일 경우 43.4조원 적정가치. ->43만원 적정 주가

[카카오관련 뉴스]

- 카카오 CEP, 상장 후 2년간 주식 매도 못한다

- 카카오엔터 등 공동체 상장 전면 재검토

- 카카오의 전자상거래 사업부를 카카오로 통합

[방위산업 중동에 부는 방산 한류] 대신증권, 이동헌

- 문재인 대통령 15일부터 8일간 중동 3국 순방. 방산 수출을 언급

- UAE, 사우디, 이집트 모두 국내 방산 업체의 주요 방산 수출 두각

- LIG넥스원 청궁 -ll

- 국내 방산주들의 수출 비중은 5~10% 수준

- 주요 품목 : 한국항공우주의 경공격기, 한화에어로스페이스의 K9자주포, 장갑차, LIG넥스워너 유도무기. 한화시스템의 전투통신체계

- 22년 한화에어로스페이스 호주랜드 400 5조원, LIG넥스원 수출 기대

[카카오] DB, 황현준

- 목표주가 15만원 하향 조정

- 실적은 기대치 하회 전망. 정부규제 이슈에 따른 서비스 축소

- 커머스는 호조 지속, 광고도 호조

- 22년에도 볼게 많다. 모빌리티, 페이의 실적 개선 스토리 유효, 블록체인, nft 관련 신사업들의 구체적인 전략 가시화 기대

- 22년을 기대하며 매수 의견을 유지

'주식공부' 카테고리의 다른 글

| [2022.01.18] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.18 |

|---|---|

| [2022.01.17] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.17 |

| [2022.01.12] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.12 |

| [2022.01.11] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.11 |

| [2022.01.10] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2022.01.10 |