12.09 마감시황

오늘 종가에 급등해 버렸다. 지수 3030까지 올라갔다.

못오른 못난이들도 언젠가는 가니까 걱정하지 말자. 지금은 오른 것도 아니다.

급등할 때 흥분하지 말고 기다리자.

오늘 코스닥이 좋았다. 오랜만에 바이오가 좋았다.

오늘 게임, 바이오, NFT 모두 좋았다.

2차전지 장비주 좋았다. 의류업종도 좋았다.

삼성전자, 하이닉스 막판에 올려버렸다. 자동차는 참 안가는 듯 하다.

이녹스첨단소재 오늘 이유 없이 빠졌다.

오늘은 대부분 섹터 모두 좋았고 시장 편하게 보고 많이 안오른 종목들 집중해서 보도록하자.

[원티드랩] 한국투자, 안도영/ 정호윤

- 인공지능 채용 플랫폼

- 연봉의 7%를 수수료로 수취

- 기업입장에서는 비용 감소가 유리

- 네트워크 효과. 쓰는 사람이 많아지면 데이터가 쌓여서 효과가 매우 커짐

- PER 38배, 글로벌 경쟁사들은 65배, 142배, 72배

[엔씨소프트] IBK, 이승훈

- 목표주가 1030000원

- 4분기 영업이익 40% 증가전망. 리지니W 흥행 지속

- 내년 신작 출시

- 업데이트도 예정

- 리니지 IP에 P2E 도입 가능성

[엠로] 한국투자증권, 안도영/ 정호윤

- 공급망관리 소프트웨어 대표 기업

- 클라우드, 시스템 구축, 라이선스 , 기술지원

- 처음 시스템 구축할때 용역비와 라이선스비 수취. 매년 라이선스비의 18% 정도인 유지보수비를 받는 구조

- 삼성, SK 등의 고객사를 확보

- 중소기업 대상으로는 클라우드형 고객이 확대 중

- 국내 점유율 40% 업체. 20년간 데이터를 쌓아온 상황

[컴투스] 한국투자증권, 정호윤/ 안도영

- 목표주가 22만원 유지

- 서머너즈워 크로니클 신작게임 내년 상반기 출시 전망

- P2E 시스템 적용. 예성대로 출시될 전망

- 일평균 매출액은 8억원 전망

- 위메이드 미르4 일평균 매출액 6~7억

- PER 13배

[2차전지 : 폭스바겐과 유미코어의 합작사 설립 함의] 하나금융, 김현수

- 양극재기업인 유미코어와 폭스바겐이 합작 법인 설립을 발표. 배터리 자체 생산 목표 재확인

- 2025년 20GWH, 30년 160GWH 목표

- 올해 3월 파워데이에서 25년 80GWH, 30년 240GWH를 제시했었음. 목표치가 크게 낮아짐

- 내재화가 더딤을 알 수 있음. 노스볼트, 고션테크(중국), 폭스반겐의 탈 코리아(한국 배터리 기업존 70%)는 현실적으로 쉽지 않다.

- NCM 배터리 중심으로 성장. 폭스바겐도 저가형 모델형 LFP적용. 그 이상레벨은 NCM이 주력으로 판단

- 유미코어 실적 가이던스 하향. 반도체 공급 부족 영향. 하이니켈 점유율 감소 중. 한국 업체들은 점유율 증가세

[POSCO] NH, 변종만

- 목표주가 42만원 유지

- 물적분할을 통한 지주사 전환이 예상

- 1. 자회사 상장 안 시키는 구글식 모델

- 2. 자회사 상장 시켜버리는 한국실 모델 (최악)

- 3. 인적분할

[자이에스앤디] DB, 조윤호

- 두배로 늘어날 공사 현장

- 11개 공사현장 보유. 신규 착공이 확정된 프로젝트 11개

- 수익성은 하락하나 이익은 증가

- 풍부한 유동성, 현금성자산 2650억 보유

- 자체사업용 부지 확보 전망

- PER 7.8배

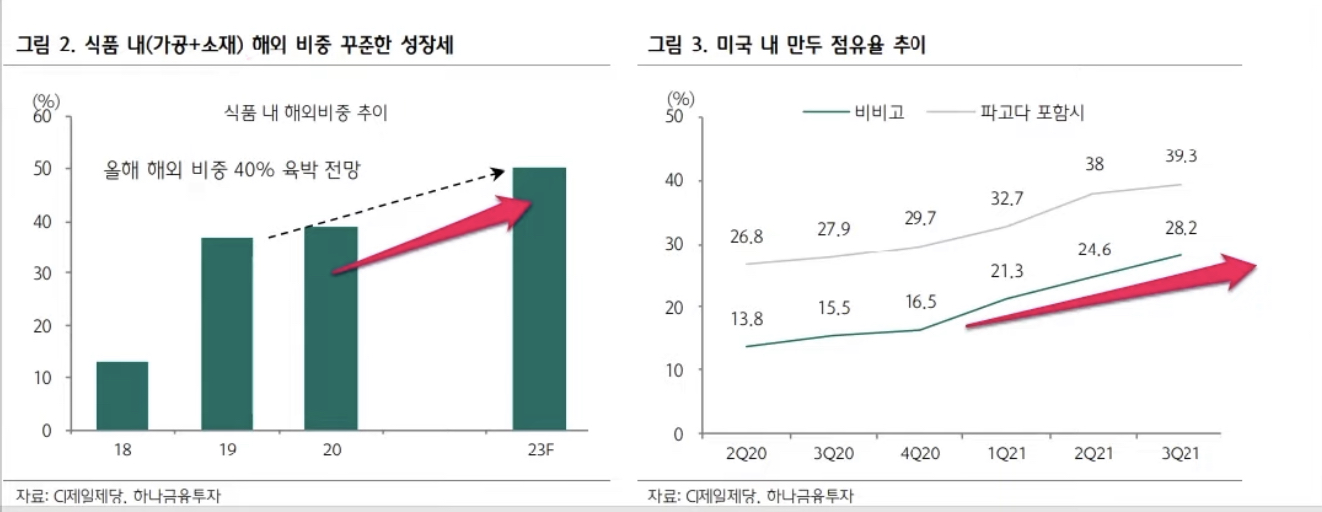

[CJ제일제당] 하나금융, 심은주

- 목표주가 2만원 유지

- 내제된 성장 가능성에 주목해본다면..

- 글로벌 식품. 쉬완스와의 시너지 본격화

- 피자, 만두 점유율 상승세. 비비고는 급식 등도 제공

- 식품 내 해외 비중 40% 육박

- 그린(농업, 식품), 화이트(친환경), 레드(읠/제약) 확대 전망

- 화이트는 PHA 바이오플라스틱. 생분해 플라스틱

- 연평균 56% 성장 기대

- CJ제일제당 건강사업부 물적 분할. CJ웰케어가 설립. 유산균 개발

- 내년 실적은 0.4% 증가 전망

[삼성전기] 하나금융, 김록호

- 목표주가 29만원 유지

- 10월 말 MLCC 업황이 피크아웃 아이냐는 우려감 확산

- 타이오 유덴은 오히려 매출액을 상향 조정

- 수주잔고액 감소는 구조적 문제가 아니라 일시적 주문조정으로 해석

- 반도체 공급 부족영향

- 한국 수출액은 10월 -10%, 11월 -2%로 축소

- 스마트폰 출하량, 삼성전자 늘릴 가능성

- 22년 영업이익 1.7조원, 18년 1.1조원대비 55% 높은 상황. 주가는 2018년 최고가 166000원가 차이가 없음

- 비중확대 PER 11배

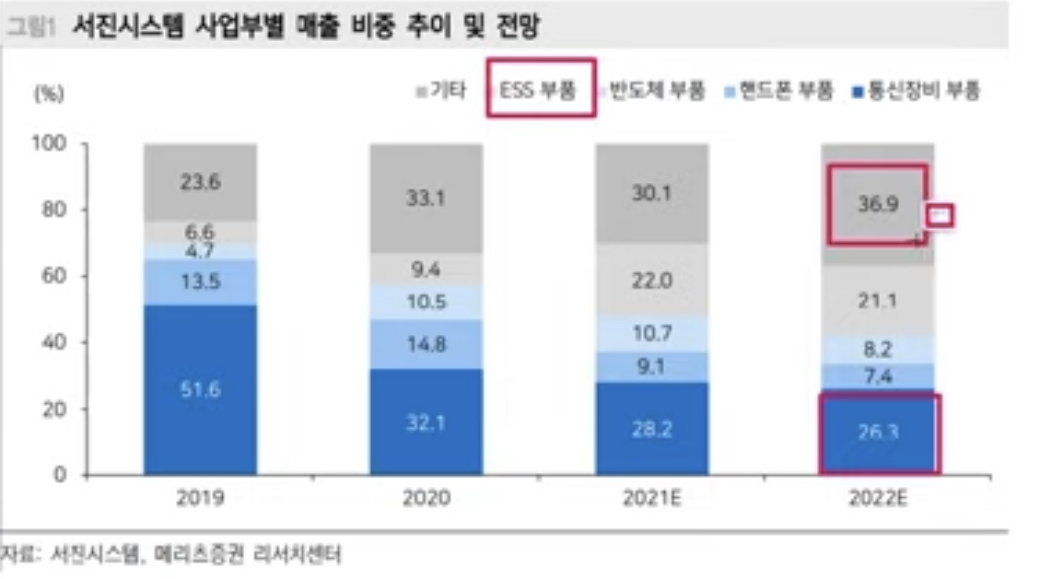

[서진시스템] 메리츠, 정지수

- 전 사업 영역 고성장. 2020년 실적 상회

- 4분기 444% 이익 증가 전망

- 22년 56% 성장 기대

- 전기차 배터리 케이스 사업 중장기 성장 기대. 삼성SDI와 협엽하는 케이스 제품은 베트남 빈패스트 신형 전기차에 공급될 전망

[아이원스] NH, 손세훈

- 한솔테크닉스 인수 후 주가 급락

- 펀더멘털 변화 없음

- 22년에도 글로벌 반도체 장비 1위 A사 공급은 지속될 전망

- 내년 실적은 영업이익 350억 13% 증가 전망

- PER 9배 수준

- 쿼츠 대체 소재 테스트 완료. 긍정저거 피드백. 내년 하반기 승인 기대

- 한솔 그룹으로 피인수되면 삼성전자 내에서의 점유율 확대 기대

[나스미디어] SK증권, 남효지

- 4분기 영업이익 113억원 전망. 7.4% 성장

- 온라인 검색광고, 모바일 플랫폼 고성장 지속

- 케이딜 취급고 천억원 수준 달성 기대

- 22년 영업이익 436억까지 늘어날 전망 30% 성장

[카메라모듈, 22년 고성장] 대신증권, 박강호

- 삼성전자 스마트폰 프리미엄 비중 확대. 글로벌 점유율 증가 전망

- 폴드블폰 기대

- 갤럭시 s22 울트라 버전 판매량이 늘어날 전망

- 갤럭시A 시리즈는 OIS 채택

- 수혜주 : 삼성전기, 엠씨넥스, 인터플렉스

- 엠씨넥스 129% 이익 성장 전망

- 인터플렉스 : 디지타이더 매출 확대 전망. S펜 사용 가능. 21년 영어이익 5억원, 내년 345억 예상

[PI필름 공급업체들 일제히 가격 인상, 증설] 키움, 김소원

- PI첨단소재 판가 인상 계획에 대해 키움증권에서는 언급

- 모든 고객사 대상으로 내년 1분기부터 10% 인상 예상

- 대부분의 업체들이 가격 인상 추진 중

- pi첨단소재 점유율 31%, 카네카 14%, 타이마이드 12%, 듀폰 11%

- UBE 인더스트리가 PI필름을 증설 발표. 전세계 생산량이 16000톤 이상인데 200톤 규모라 영향은 미미

- 증설에 보수적 업체가 증설하는 것은 그만큼 필름 수급이 타이트하다는 증거

- PI필름의 리드타임도 길어서 2년 이상의 투자 기간 필요

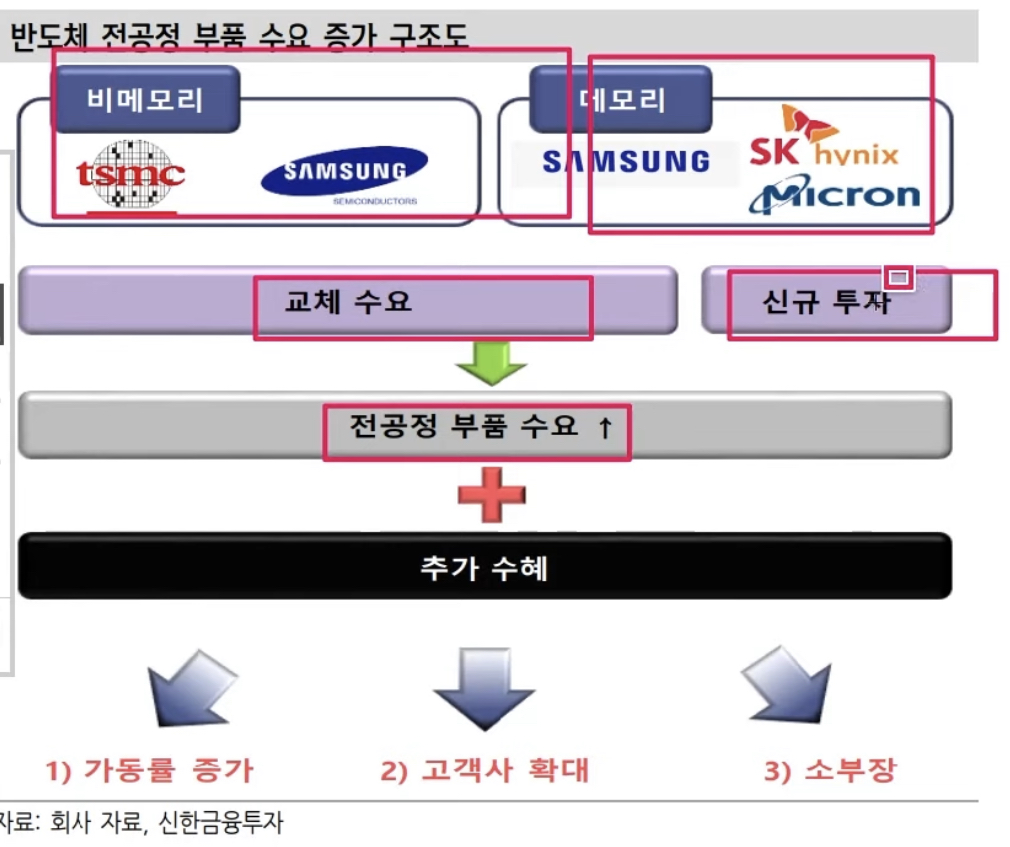

[서프라이즈 IT] 신한, 오강호/ 김찬우/ 최도연/ 심원용

- 전공점 부품 업체들은 가동률 증가로 수혜를 받는 상황

- 향후 해외 고객사 확대 및 제품 다변화로 성장을 기대

- 후공정 부품의 중장기 성장 스토리도 뚜렷

- 삼성전자 내년 스마트폰 출하량 증가 전망 -> 엑시노스 2200, 스냅드래곤의 수량 증가 기대. 소켓 부문 성장 기대

- DDR5 전환기대로 가격도 상승할 전망

- 전공정 부품 : 하나머티리얼즈, 원익 QnC

- 후공정 부품 : ISC, 티에스이

'주식공부' 카테고리의 다른 글

| [2021.12.13] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.13 |

|---|---|

| [2021.12.10] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.10 |

| [2021.12.08] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.08 |

| [2021.12.02] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.02 |

| [2021.12.01] 염승환 이사 일일시황/E트렌드/염블리 (0) | 2021.12.01 |