케이프, 박성순 연구원님의 자료 발췌

4분기에도 성장 지속 전망

- 3분기 ISC 실적은 매출액은 시장 전망치에 상회하였으나 영업이익은 하회함.

- 비메모리향 제품의 견조한 수요세가 지속되며 실적을 견인

- 수익성이 좋은 번인소켓 역시 꾸준한 성장세를 기록

- 영업이익률은 매출액 대비 다소 저조한 236%를 기록

- 이는 장비교체에 따른 매출원가가 일부 증가하고 대손상각비 등 일회성 비용 약 20억 원 반영으로 인한 판관비 증가에 기인

- 4분기 계절적 비수기임에도 강한 수요세가 유지 중.

- 이에 따라 수익성도 3분기 대비 개선될 것으로 기대

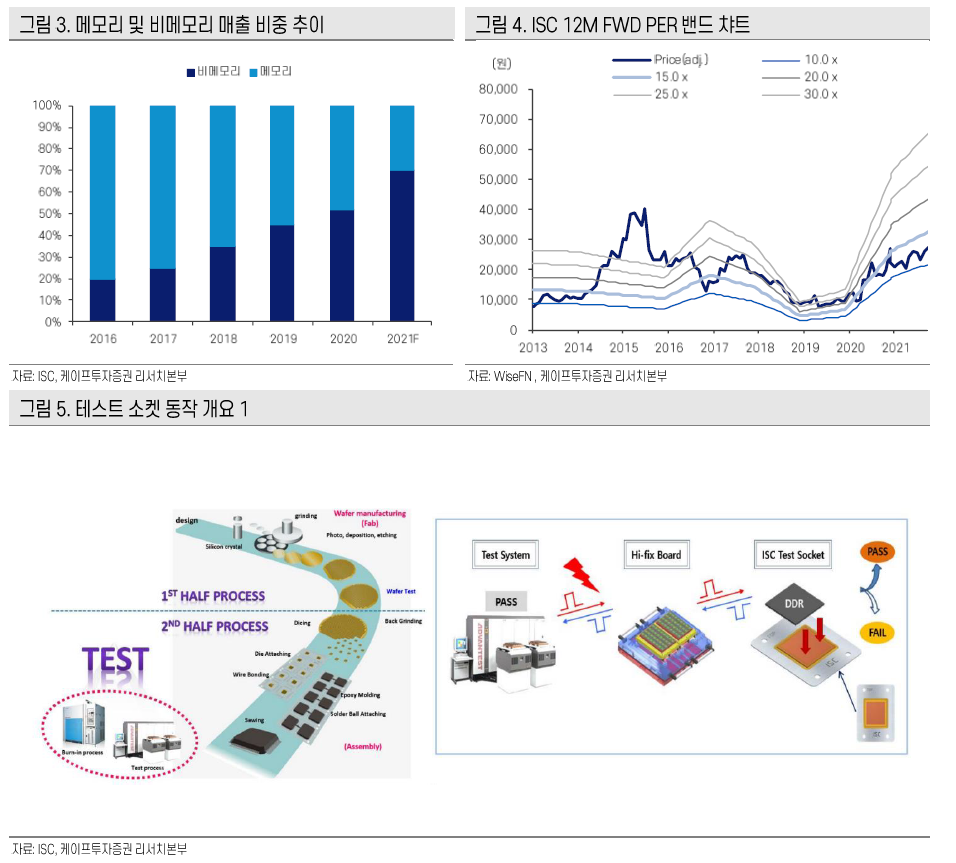

비메모리 비중 지속 확대와 DDR5 효과 기대

- 2021년 비메모리 매출액 비중이 약 70%를 차지할 것으로 보임

- 고객사가 2020년 330개에서 2021년 350개로 꾸준히 확대됨에 따른 것으로 판단.

- 비메모리 제품은 기존 모바일 중심 제품에서 대규격 사이즈 제품으로 확대되며 다변화 중

- 대면적 제품 비중은 비메모리 매출 중 약 30%를 차지

- 메모리는 4Q21부터 DDR5향 제품 공급이 개시될 예정.

- 고객사의 2022년 연간 DDR5의 생산 비중은 크지 않지만 DDR4의 경험을 비추어 보았을 때 소켓의 단가 상승이 이루어지고, Tact Time 증가로 라인당 테스터의 수요가 확대됨에 따라 소켓의 물량도 증 가할 것으로 전망

- FPCB 소재인 FCCL은 연내 고객사 평가를 완료하고 1Q22F부터 본격적인 양산에 진입할 예정.

- 동사의 제품은 mmWave5G 안테나향으로 모바일을 시작으로 네트워크향으로 어플리케이션 적용이 확대될 것.

- 2022년 50~100억원 매출액을 기대.

2022F PER 12.4x 수준

- 동사의 현주가는 2022F PER 12.4x 수준으로 Peer 대비 저평가이자 역사적 PER Band 하단에 위치

- 비메모리 Foundry 업체는 꾸준히 CAPA를 확대 중이고 DDR5의 수혜도 2022년부터 시작되어 중장기적인 매출 성장 가시성이 높다고 판단.

- 동사에 대한 저평가 사유 크게 없다 판단

'주식리포트뽀개기' 카테고리의 다른 글

| SK아이이테크놀로지 : 2022년, 상반기보다 나을 하반기 (0) | 2021.11.18 |

|---|---|

| SKC : 전지용 동박 수급, 더욱 타이트할 전망 (0) | 2021.11.17 |

| [리포트] 엔씨소프트 : 메타버스, 끝판왕의 등장 (0) | 2021.11.12 |

| [리포트 뽀개기] 삼성SDI : 잘 봐, 지금부터 실적 싸움이다 (0) | 2021.11.03 |

| [리포트 뽀개기] 하이브 : 혁신에 혁신을 거듭하다. (0) | 2021.11.02 |