KB 증권, 백영찬 연구원님의 자료 발췌 (21.11.17)

목표주가 238,000원으로 상향

- 목표주가 상향 이유는 SK넥실리스(전지용 동박 사업) 실적 추정치 상향 때문

- 22~23년 전지용 동박의 타이트한 수급밸런스를 반영, SK넥실리스 영업이익을 기존 추정대비 각각 10.5%, 12.7% 상향

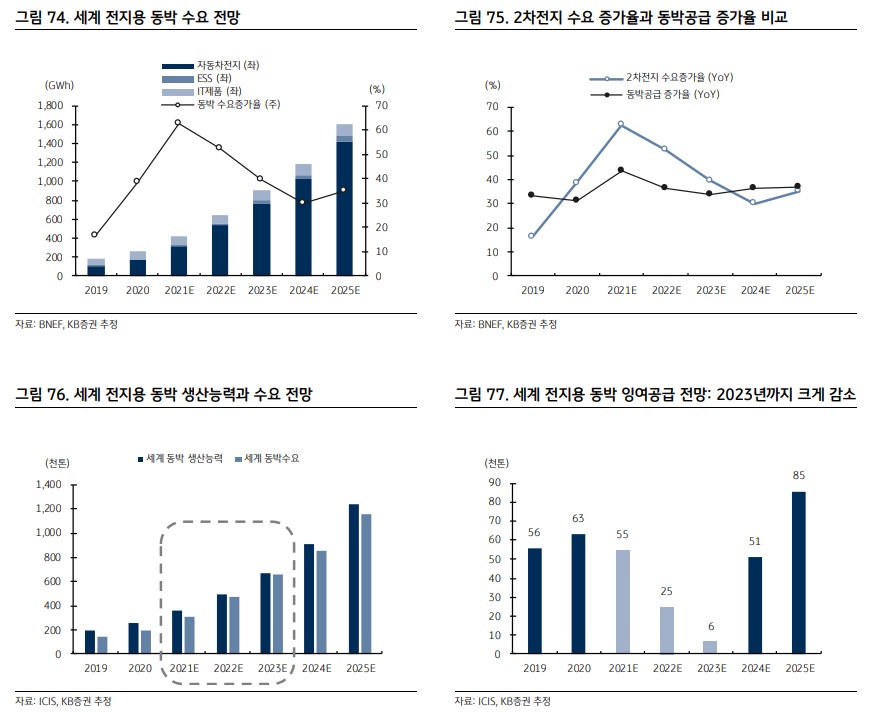

동박 수급은 시간이 갈수록 타이트할 전망

- 전지용 동박 수급밸런스는 2023년까지 더욱 타이트할 전망

- 2021~2025년 연 평균 세계 2차전지 수요 증가율 43.9%

- 동 기간 전지용 동박 공급 증가율 37.4% 상회할 것으로 예상

- 특히 21년부터 23년까지 EV배터리 수요가 빠르게 증가하면서 전지용 동박 공급이 따라가지 못할 전망

- 2020년 세계 전지용 동박 잉여 공급물량은 63000톤(공급과잉정도 133.1%)이었으나, 2023년에는 6200톤 (공급과잉정도 100.9%)으로 급감 전망

- 100% 수준의 공급과잉 정도는 정기보수 등을 고려하면 공급부족 상황으로 볼 수 있음

- 전지용 동박업체의 적극적인 증설 의지에도 불구, 팬데믹에 따른 공급망 이슈가 동박 증설을 일부 지연시키고 있음

- 전기차 수요는 예상을 크게 상회하면서 전지용 동박의 타이트한 수급 불가피한 상황

기술 차별화를 바탕으로 선제적인 생산능력 확대

- SK넥실리스의 2022년 외형과 영업이익은 8313억원, 1230억원으로 예상

- 2022년 SK넥실리스의 전지용 동박 생산능력은 유효생산능력 기준 47500톤으로 2021년대비 28.4% 확대 될 전망

- 생산능력 확대를 통해 외형의 고상장이 가능할 전망

- 2022년 전지용 동박 수익성 상승 예상 이유

1) 전지용 동박 수급밸런스가 더욱 타이트해질 전망

2) 원재료(구리) 가격 상승에 따른 후행적인 ASP 상승 예상

- 전기차 고성장을 바탕으로 전지용 동박 호실적은 장기적으로 2025년까지 지속될 전망

'주식리포트뽀개기' 카테고리의 다른 글

| ISC : 비메모리로 체질 개선 (0) | 2021.11.26 |

|---|---|

| SK아이이테크놀로지 : 2022년, 상반기보다 나을 하반기 (0) | 2021.11.18 |

| [리포트] 엔씨소프트 : 메타버스, 끝판왕의 등장 (0) | 2021.11.12 |

| [리포트 뽀개기] 삼성SDI : 잘 봐, 지금부터 실적 싸움이다 (0) | 2021.11.03 |

| [리포트 뽀개기] 하이브 : 혁신에 혁신을 거듭하다. (0) | 2021.11.02 |